仮に毎月3万円、積立期間30年、運用利回り年5%としたら、30年目には元本1080万円、利益は約1395万円となり、合計で2475万円となります。

35歳から新NISAを始めて、途中で取り崩しをしなかったら、65歳にはこれだけの資産に増えているイメージです。

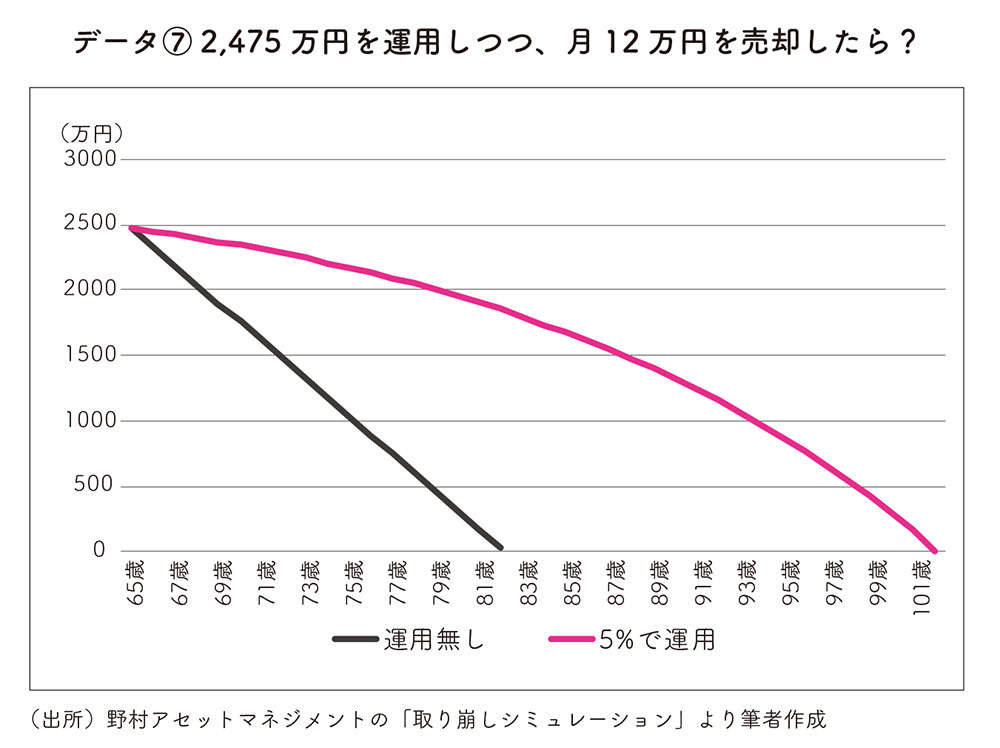

データ⑦で、この新NISAにおける保有資産2475万円を老後に取り崩すシミュレーションを考えてみます。

取り崩しの開始年齢は65歳、取り崩し額は一例として月12万円、運用した場合の年率リターンを5%と仮定します。

シミュレーションの結果は非常に興味深く、まず運用をしない場合だと、受け取りを開始した65歳から17年後の82歳で資金が底をついてしまいます。

人生100年時代と言われる昨今では、やや心もとなく感じるかもしれません。

一方、年利5%で運用した場合、ゆるやかに資産が減っていきますが、最終的には37年後の102歳で資金がゼロになって終了します。

つまり、102歳までは毎月12万円を取り崩せるので老後資金の準備としては万全で、老後に豊かな生活を送るための「じぶん年金」としては理想形とも言えるでしょう。

これはあくまで一例ですが、出口戦略を考えることで、新NISAを長く続ける意欲が湧いてくるでしょう。

ただし、遠い将来、自分がどうなっているかなんてなかなか想像もつきません。

10年、20年、30年と新NISAの運用を続けていく中で、定期的に出口戦略について考えてみるのがいいでしょう。