『世帯年収1000万円 「勝ち組」家庭の残酷な真実』 (加藤梨里/新潮社)第2回【全2回】

世帯年収1000万円は、いわゆる「勝ち組」? いえいえ、決してそんなことはありません。不動産は高騰し、増税により実質賃金は目減り。旅行にも行けず、たまの外食は激安チェーン店と、ギリギリの生活を強いられているのです。

そんなイマドキの1000万円世帯を、ファイナンシャルプランナーの加藤梨里氏が徹底分析! 令和の中流上位層を描く1冊『世帯年収1000万円 「勝ち組」家庭の残酷な真実』 より、「老後資金」がテーマのエピソードをお届けします。

※本記事は加藤梨里著の書籍『世帯年収1000万円 「勝ち組」家庭の残酷な真実』(新潮社)から一部抜粋・編集しました。

公的年金のみ vs. iDeCo

【前回】老後資金が貯まらない「年収1000万円世帯」が注目すべき「iDeCo」。特徴的な「節税メリット」

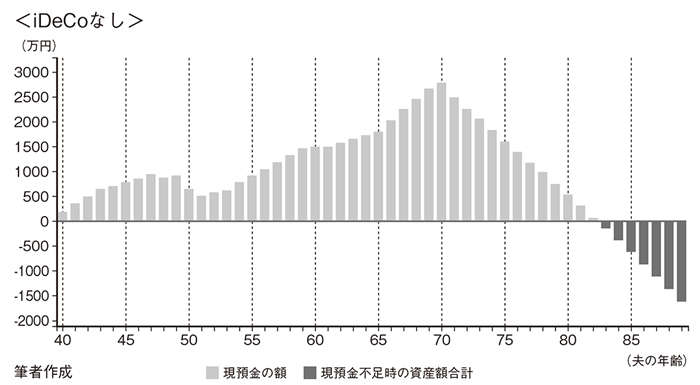

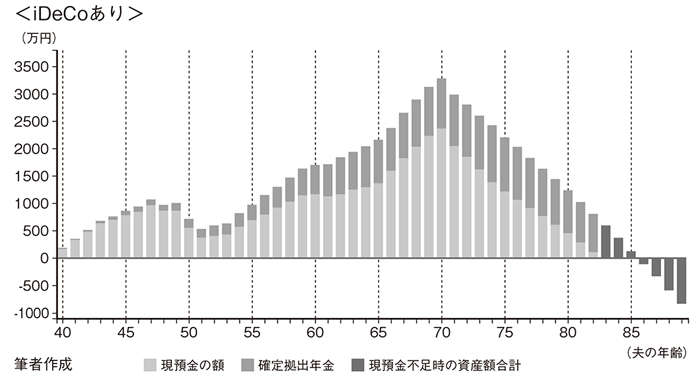

iDeCoを活用すると、老後資金はどれくらい変わってくるのでしょうか。一例として、自営業の人が40歳からiDeCoに加入してお金を積み立て、運用して老後に受け取る場合を見てみましょう。

地方都市在住・子ども2人・自営業のケースで、年収1000万円の人がiDeCoを利用した場合の資産額のシミュレーションをしてみました。40歳から53歳までは子どもの教育費にお金がかかる時期と想定してiDeCoの積立額を月1万円とし、その後65歳になるまでは老後資金を積極的に準備する時期として月3万円を積み立て、いずれも75歳で受け取りを開始するまで年利回り3%で運用を続けたという想定で試算しています。

下の<iDeCoなし>のグラフは、iDeCoを利用せずに預貯金だけを保有した場合の資産推移です(※ 試算開始時点での預貯金はゼロ、別途試算した家計収支の黒字分を預貯金残高として繰り越す前提で試算しています)。この資産のうち前述の金額をiDeCoで運用したとして試算したのが、下段の<iDeCoあり>のグラフです。iDeCoのために総額で564万円のお金を積み立てるため、それだけ預貯金額は減りますが、仮に年平均利回り3%で運用し続けたとすると、元本と運用益を合わせたiDeCoの資産額が74歳時点で1000万円を超えます。年金として受け取りを始める75歳以降は資産額が徐々に減っていきますが、預貯金と合わせて85歳までは資産が残る計算になります。iDeCoなしの試算では82歳で老後資金が底をついてしまうところが、プラス3年分のお金を確保できることになるのです。