いつかは必ず発生してしまう「相続」。家族の死という悲しみの後に、せめてその手続きだけでも円満に進めたいものです。そのためには、みんなが元気なうちから用意しておくことが重要。今回は司法書士のおふたりに「身内がなくなったときの手続き」のおさえておくべきポイントについてお聞きしました。

前の記事「義父母の介護にも!40年ぶり「相続の法改正」7つのポイント/相続入門(8)」はこちら。

前の記事「義父母の介護にも!40年ぶり「相続の法改正」7つのポイント/相続入門(8)」はこちら。

死後に行う手続きは期限を厳守する

「残された家族にとって、葬儀が終わるとすぐに、相続や名義変更などの手続きが始まります。期限が決まっている届け出・手続きが多いので、遅れないことが大事です」と東京国際司法書士事務所代表の鈴木敏弘先生は注意を促します。

相続税の申告は10カ月という期限があります。司法書士小脇事務所所長・小脇盛先生は「税理士に相談しながら賢く手続きを行いましょう。不動産の名義変更などは司法書士が代行業務を行うので、依頼するのも一つの方法です」と話します。

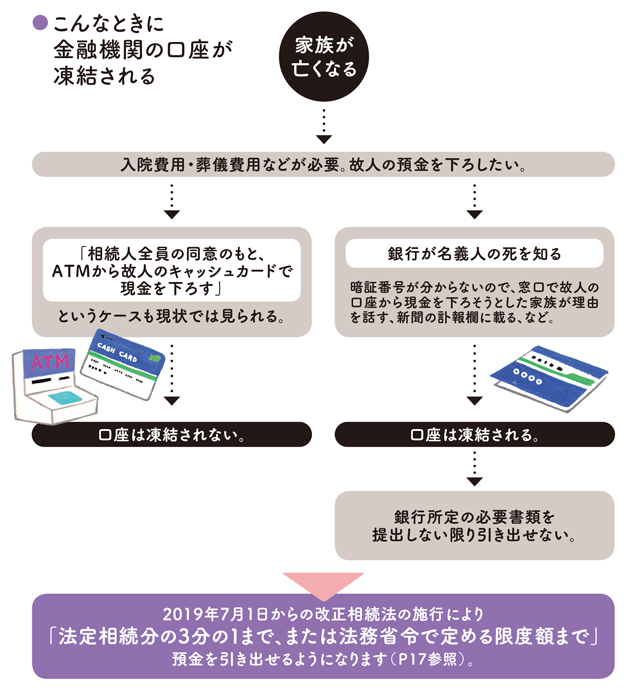

亡くなった後の預金は口座凍結に注意

口座名義人が亡くなったことを金融機関が知ると、口座は凍結されて、入出金や口座引き落としなど、全ての取引が停止されます。家族が葬儀費用などを下ろそうとしても、相続が終わるまでは下ろせないのです。

現状では相続人全員の同意のもと、窓口ではなくATMで故人の預金を下ろし、葬儀費用などに充てる人もいるようです(下記表参照)。「2019年7月から、一定額までは故人の預金の引き出しが可能になります」と鈴木先生。

マイナス財産が多ければ相続放棄ができる

「明らかに負債の方が多い相続では、相続人は相続放棄が可能です。故人の住所地の家庭裁判所に申述書を提出すると、プラスの財産も含めて一切が放棄できます」と鈴木先生。

相続放棄の期限は、相続人が相続の開始を知ってから3カ月以内です。一度、相続放棄すると後から財産が見つかっても撤回できません。「注意点としては、同順位の相続人全員が相続放棄すると、マイナスの財産は次の相続順位の人に移ります。それを避けるために、通常、次順位の相続人を含めた相続人全員が相続放棄します」と小脇先生。

保険の受取人が先に亡くなったら名義変更を

「契約している生命保険の保険金受取人の方が先に亡くなった場合、忘れてはいけないのが受取人の名義変更です」と小脇先生。この手続きをしていないと、保険を契約した人が亡くなったときに「元の受取人の法定相続人」が受取人となる場合が多いです。該当者が何人も出てきてしまい、保険金請求の手続きが面倒なことに。「残された家族が円滑に手続きできるように、契約者が生きている間に新しい受取人に変更しておきます」と鈴木先生は言われます。

仏壇やお墓は生前に購入することで節税に

仏壇やお墓は相続税がかからない財産です。鈴木先生は「自分で生前に仏壇やお墓を買っておくと、その分、資産を減らせます。相続が発生したときに、減った後の資産を基に相続税を算出するので相続税を低く抑えられるのです」と説明します。

一方、相続後に家族が仏壇やお墓を買った場合は、その費用は遺産から差し引けません。「いずれ必要になるものなので、できれば生前に購入するとよいでしょう」と小脇先生もアドバイスします。

葬儀費用の準備として保険金の受取人を家族にしておく

自分が万が一のときの準備として必要なものに、葬儀費用があります。葬儀費用は高額になることがあるため、家族が立て替えるのは大変です。「確実に用意するには、喪主となる家族を受取人とする生命保険を活用する方法もあります」と小脇先生。

「契約者が亡くなったときは、家族が保険会社に連絡して手続きすれば、数日で受取人の口座に入金され、家族が立て替えなくても済みます」と鈴木先生も話します。

手間が軽減できる「法定相続情報一覧図」

「相続手続きでは、出生から死亡までの全部の戸籍が、何セットも必要です。法定相続情報証明制度を利用すれば、1セットで済みます」と小脇先生。左の図のような「法定相続情報一覧図」を作成して法務局に提出すると、「認証文付き法定相続情報一覧図の写し」が何枚でも無料で交付される仕組みです。

「金融機関での払い戻しや、不動産の名義変更などのときに、戸籍の代わりとして使用できるので便利です」と鈴木先生。

戸籍はあまり動かさない方が手続きが楽

相続が発生すると、故人の出生から死亡までの全部の戸籍が必要となります。「戸籍に記載された本籍地が何度も移転していると、出生までさかのぼり、それぞれの自治体に戸籍の請求をしなければならず、時間も手間もかかります」と小脇先生。

また鈴木先生も「引っ越しのたびに住民票と一緒に戸籍も移す人がいますが、できるだけ動かさない方が相続人が助かります」と話します。

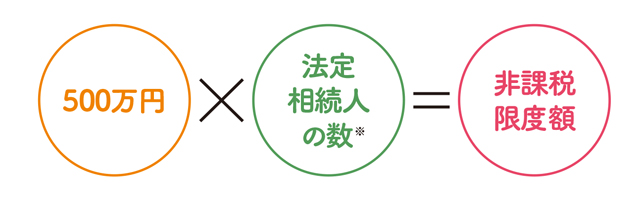

生命保険の非課税枠を賢く利用する

下の図のように、生命保険には非課税枠があります。例えば、法定相続人の数が3人の場合は1500万円まで非課税で残すことができます。「最近は60歳代でも入れる一時払い終身保険があります。保険料を支払うと現金の相続資産が減らせるので、手持ちの資金に余裕がある人は検討してみましょう」と鈴木先生。

小脇先生も「相続で不動産を取得した人も、相続税を払うときには現金が必要になります。それに充てることもできます」と話します。

※相続放棄した人も含めた人数。法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人まで。

出典:国税庁のホームページを基に作成。

死亡一時金や寡婦年金の問い合わせは年金事務所に

女性の場合、夫が亡くなったときに国民年金から給付される主な遺族給付に、「死亡一時金」と「寡婦年金」があります。

死亡一時金は最大で32万円の一時金で、寡婦年金は夫の老齢基礎年金の4分の3に当たる金額が、60歳~65歳の間受け取れます。どちらか一方しか受け取れないので、選ぶ必要があります。「給付額は夫の年金の加入期間などによって異なります。どちらを受け取ればいいか相談したいときは、年金事務所などに問い合わせると確実です」と鈴木先生。

取材・文/松澤ゆかり イラスト/いなばゆみ