「人生100年時代」「老後2000万円不足問題」。良く耳にするけど、なんとなくしか理解していない...という方も多いのではないでしょうか?そこで、家計再生のプロフェッショナル・横山さんの著書「横山先生! 老後までに2000万円ってほんとうに貯められますか?」(KADOKAWA)より、「老後のお金に困らない仕組み」を作るためのエッセンスをご紹介。ぜひ「自分の場合はどうなのだろう」と考えるきっかけにしてみてください。

結局、年金は何歳から受け取るといいのか

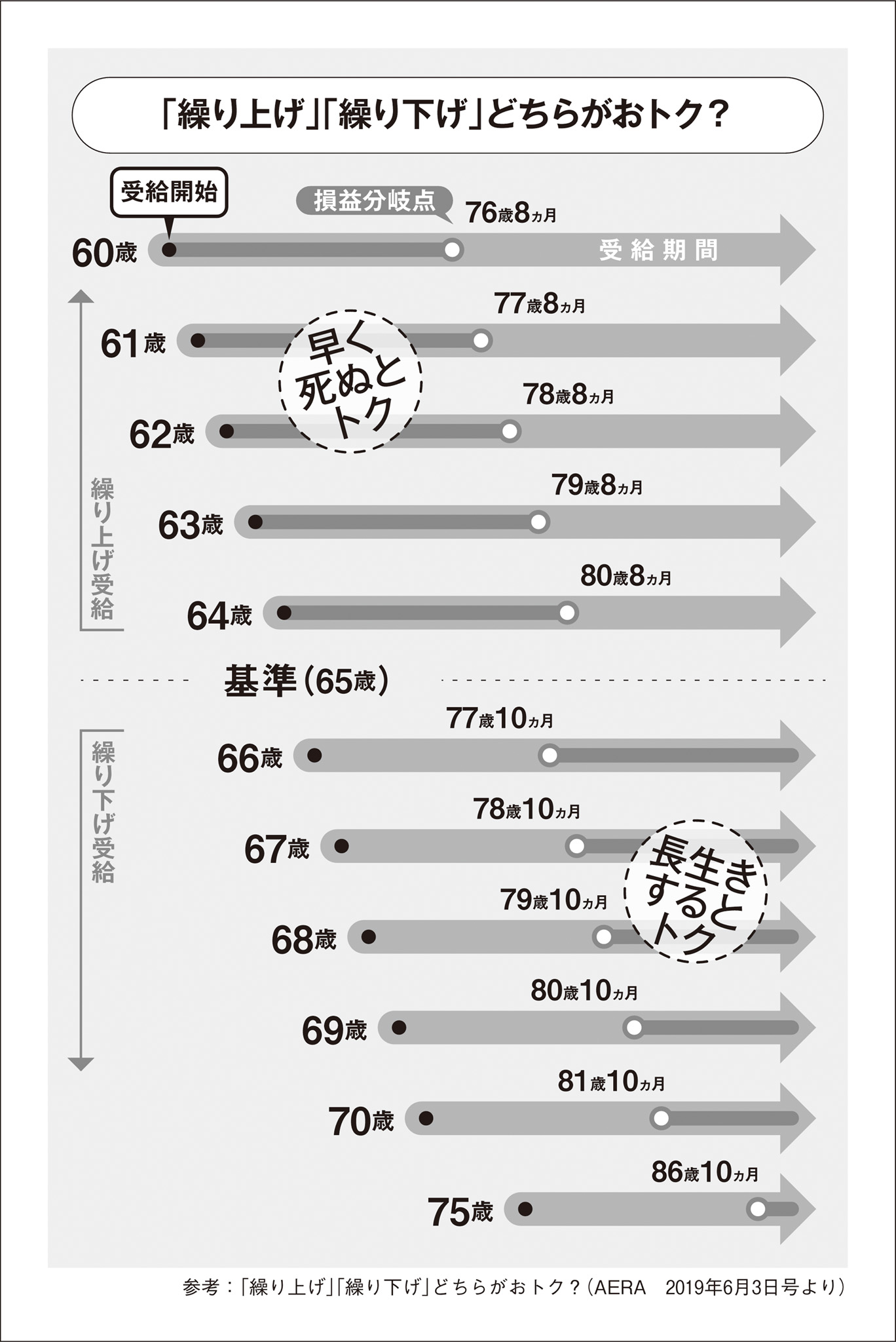

公的年金の受給開始年齢は65歳を基準としています。

それより前にもらい始める(前倒し)場合は「繰り上げ」、それ以降にもらい始める場合(先送り)は「繰り下げ」といい、それぞれ手続きが必要となります。

繰り上げ・繰り下げの損益分岐点を知る

年金の繰り上げ・繰り下げ受給を試算した損益分岐点グラフがあります。

例えば、60歳に繰り上げ受給をした場合、76歳8カ月の時点で普通に65歳からもらう人に追い越され、総額が少なくなってしまうことがわかります。

繰り下げのケースでは、66歳からもらい始めると、77歳10カ月時点で基準年齢を追い越し、総額が増えていくということを表しています。

このように、年金受給にも分岐点があることは知っておいた方がいいでしょう。

結果的に70歳からもらう人は、81歳10カ月になると基準年齢を追い越し、総額でリードしていきます。

受給開始年齢を繰り下げ、長く生きれば生きるほど、多くの年金がもらえるということになります。

あくまで相対的なものなので、実際の支払額での比較検証はここではしません。

さて、自分は何歳から受け取るのがいいのでしょう。

多くの人がそれを考えるのは、受給開始可能年齢がもっと近づいてからのことになりますし、そもそも自分の寿命を聞かれても答えようがないというのが正直なところだと思います。

それでは、多くの人にとっては、単純に何歳からもらうのがおトクになるのでしょうか。

現時点での結論から言うと、70歳からもらうのがいいと思っています。

2019年7月、日本人の平均寿命は、女性が87.32歳、男性が81.25歳で、いずれも過去最高になったという発表がありました。

※厚生労働省「平成30年簡易生命表」(2019 年7月30日)より

これだけをもとに考えると、先にお話ししたように、受給開始を上限年齢の70歳とした場合、81歳10カ月で基準年齢の総額を追い越すわけですから、大半の人はおトクということになりそうです。

しかし、もちろんこれも全員に当てはまるものではないので、あとは自己判断するしかありません。

なお、繰り下げの年齢制限については現行の70歳を超える方向で制度改定の検討が進んでおり、受給開始年齢は60歳から75歳までと、選択の幅が広がる見込みです。

今の制度では70歳以降の保険料負担はありません。改定後の制度では70歳以上の人も保険料を負担することになり、その代わりに受給年金額が上乗せされるようです。

老後資金、どうやって貯めればいいの...!? その他の記事リストはこちら!

老後資金を自分で6章にわたって、豊富なデータをグラフや表を使ってわかりやすく解説してくれています

老後資金を自分で6章にわたって、豊富なデータをグラフや表を使ってわかりやすく解説してくれています