老後資金に「2000万円の準備を...」と言われても、すぐに作れる人はなかなかいません。そこで、社会保険労務士歴20年の岡久さんが著した『2000万円もってないオレたちはどう生きるか―60歳からのリアル』(自由国民社)から、老後の不安を解消できる60歳からの生き方のヒントを連載形式でお届け。人生のシミュレーション、今こそやるべきです。

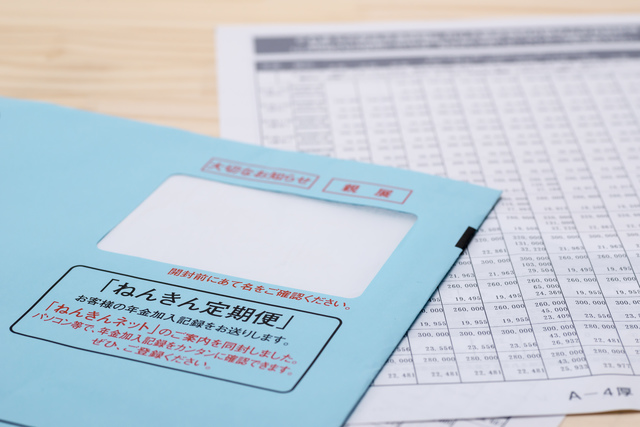

「ねんきん定期便」は年金納付の「国からのレシート」

老齢給付の支給額については「ねんきん定期便」を参照するのがいちばんわかりやすいのです。「ねんきん定期便」は毎年誕生月に日本年金機構から送られてくるもので、五十歳以上の場合はこれまでの加入実績と今後の見込みを含んで支給額の目安が掲載されています。今後の見込みとは、現時点の給与水準のまま六十歳まで働き続けることを前提として算出された支給金額です。

会社からの給与明細を「会社からのレシート」とすると、「ねんきん定期便」は「国からのレシート」といえます。会社からの給与明細も無関心ですぐに捨てる人がいますが、国からのレシートは内容を確認して保管することを強くお勧めします。

なぜなら、企業側が従業員の年金をまとめて日本年金機構に収めることになっていますが、企業の中には経営不振による資金不足などで保険料を使い込み、満足に収めていないケースもあるからです。

あるいは、本来の基準額より少ない金額しか払い込んでいない場合もあり、そのまま放っておくと年金額が自分の思っていた額と違うことにもなりかねません。そんなリスクをなくすためにも、「ねんきん定期便」の内容を確認しておくことが大切です。

まずは年金払い込みのレシートになるページの確認で、「最近の月別状況です」という項目をチェックします。その項目の「厚生年金保険」の欄に記載された「標準報酬月額」と「標準賞与額」を見て、実際にもらった給与額や賞与額と大きく違っていないかを確認します。

何かのミスや、あるいは故意に少額の等級に記載されている場合もあるので、納付額が低すぎないかチェックすることが大切です。

標準報酬月額と標準賞与額は、給与額や賞与額をいくつかの等級に分類しているため、完全には一致しませんが、おおよその額では判断できます。

また国民年金に加入している人、あるいは国民年金に加入していた期間は厚生年金の欄は「納付済み」という表記になっています。

「住所の確認」と「見込金額」の確認を忘れるな!

もうひとつ大事な点は住所の確認です。もし日本年金機構が送付した封書が返送されてきた場合には、宛先の該当者が移転しているということで、所属会社に住所変更を促すことができます。

「ねんきん定期便」が届かないと、自分の年金保険料の納付記録や受給見込額などが確認できず、知らないうちに年金の未納にもつながりかねませんので、未着の場合には必ず日本年金機構に問い合わせることが大切です。

その場合、所属する会社から問い合わせてもよいのですが、担当者を通すと時間がかかることもあるので、自分で直接「ねんきん定期便」に記載された日本年金機構の問い合わせ先に確認するのがいちばん確実です。

そして何よりも確認して欲しい箇所が、「老齢年金の種類と見込金額」という欄です。これを見ると、将来受け取る年金額(現時点での見込額)がわかります。

欄は「(1)基礎年金」と「(2)厚生年金」という二層になっていて、受給開始年齢と特別支給の老齢厚生年金や老齢基礎年金の金額が記載されています。

この右下の欄にある(1)と(2)の合計金額を確認すると、六十五歳からの年金受給金額がわかります。この金額は年額なので、十二ヵ月で割ったものが月額になります。

ここでひとつ注意点があります。この先役職定年などで給与が減額された場合には、その分見込み金額には反映されないので、試算分より下がることになります。

例えば五十五歳から年収が三割減になる規則がある会社に勤務している場合では、五十五歳以前に受け取る「ねんきん定期便」の見込み金額には反映されていないのです。そのままの金額を年金受給額として見込んでいると、誤算を招くことになるので注意する必要があります。

実際の支給は年六回に分けて支払われ、支払月は偶数月の二月、四月、六月、八月、十月、十二月の各十五日になっています。

それぞれの支払月には、その前月までの二ヵ月分の年金が支払われます。例えば、四月に支払われる年金は二月と三月の二ヵ月分になります。

また本年四月より記載内容が若干変更されて、繰り下げ受給で七十歳まで遅らせると最大四十二パーセント増額されることが、図を用いて説明されるようになりました。

国の方針として、働くことができる人はできるだけ受給を遅らせてもらうことで、年金財政の収支を改善したいという意図が伺えます。

「特別支給の老齢厚生年金」の誤解を解く!

通常の年金受給以外の「繰り上げ」と「繰り下げ」については、巻頭のプロローグで紹介しましたが、それ以外にもいくつか例外の支給方法があります。

まずは「特別支給の老齢厚生年金」です。これは年金の支給開始年齢が六十歳から六十五歳に引き上げされた際に、段階的に支給年齢を引き上げることを目的として制定されました。

一部の対象者に限定されていますが、六十五歳よりも早く年金が受給できる例外的な措置です。一部の対象者とは、男性は一九六一年四月一日以前、女性は一九六六年四月一日以前の生まれで、老齢基礎年金の受給資格期間を満たし、厚生年金の被保険者期間が一年以上ある人です。

該当者には日本年金機構から「年金の請求手続きのご案内」という書類が送付されてきますが、ここで誤解をして手続きをしない人も多いのです。

その誤解とは、次のような点です。

(1)「特別支給の老齢厚生年金」を年金の繰り上げ受給と勘違いして、年金額が減額されると思い込む

(2)定年後も働いて給与をもらっている間は年金はもらえないと思い込む

(1)の勘違いは、「特別支給の老齢厚生年金」は年金の繰り上げ受給とはまったく関係がないもので、もちろん減額の対象になることもありません。

(2)の勘違いは、定年を超えても働き続ける人は多いのですが、月給(賞与を十二ヵ月で割った金額を含む)と毎月の年金額の合計が二十八万円以下なら、年金は全額支給されます。

合計額が二十八万円以上になると超えた分が一部カットされますが、その際年金受給額が数百円とか数千円とか少額になると、手続きが面倒だということで放置するケースもあります。

しかし、例え支給額が少額でもゼロでも手続きをしておいたほうがよいのです。なぜなら、給与が下げられて二十八万円を切った際にも自動的に支給されるので、もらい忘れが防げるからです。したがって、(1)と(2)の場合でも問題なく支給されるので、速やかに申請手続きを行うことです。

年金受給の大前提は「どんな場合でも申請手続きをしないと支給されない」ということなので、これはしっかりと理解しておく必要があります。

60歳になると迎えるあなたのリアル「2000万円もってないオレたちはどう生きるか」記事リストはこちら!

誰もが将来不安を覚える「生活、仕事、お金、心、住まい、健康」の6テーマを章ごとに紹介。60歳になると何に対峙しなければならないのか、リアルな状況が理解できます

誰もが将来不安を覚える「生活、仕事、お金、心、住まい、健康」の6テーマを章ごとに紹介。60歳になると何に対峙しなければならないのか、リアルな状況が理解できます