年金生活、心配ではありませんか? 貯蓄をできるだけ減らさず、豊かに暮らすにはどうしたらいいのでしょうか。話を聞いてみると、副収入や賢い節約法、家庭内の会計のコツなどにちょっとしたヒントがあるようです。貯蓄を取り崩さない生活設計について、ファイナンシャルプランナーで生活設計塾クルー取締役の深田晶恵さんにお話を伺いました。

年金生活、心配ではありませんか? 貯蓄をできるだけ減らさず、豊かに暮らすにはどうしたらいいのでしょうか。話を聞いてみると、副収入や賢い節約法、家庭内の会計のコツなどにちょっとしたヒントがあるようです。貯蓄を取り崩さない生活設計について、ファイナンシャルプランナーで生活設計塾クルー取締役の深田晶恵さんにお話を伺いました。

前の記事「夫婦ともに厚生年金あり! 夫婦別会計で理想の快適年金ライフ/年金生活(3)」はこちら。

今後の収支を長期的に考えましょう

限られた年金は大事に使いたいものです。すでに定年を迎えた方はご存知でしょうが、まずは長期的な収入の流れを知っておきましょう。

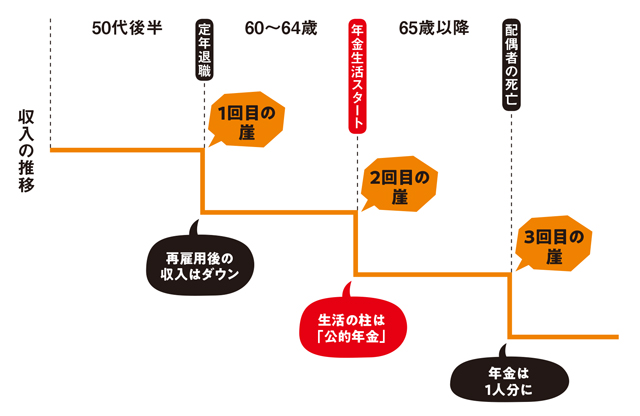

60歳以降、収入が減る時期は3回あります。

1回目に下がるのは60歳の定年退職時です。再雇用されて65歳まで働くことはできますが、50代までと同じ額の給料を払う企業はほぼなく、この段階で3分の1程度に減る可能性があると考えておいた方が無難です。

2回目にダウンするのは、年金生活に入る65歳のとき。40年間サラリーマンだったモデル額は、老齢厚生年金と老齢基礎年金を合わせた場合、年間約190万円程度です。配偶者がいれば、その年金も入りますが、働いた期間が短かい妻なら基礎年金(満額)年間約78万円プラスアルファ。夫婦2人分合わせた年金で暮らすことになります。

そして配偶者がいる場合は、3回目の収入ダウン期が訪れます。それは配偶者が亡くなったときです。年金収入は大きく減りますが、支出は1人世帯でも半分に減るわけではありません。この時期には特に支出の見直しなどが必要になります。

こうした定年以降3回の「収入ダウンの崖」を織り込んだマネープランを立ててください。定年後は65歳までなるべく再雇用で収入を確保し、収支トントンで老後資金には手をつけないことが大切。そして65歳からはなるべく赤字を出さないようにします。

収入が減ったときは支出の見直し時。車や保険など、本当に必要かどうかを検討し、支出を抑えましょう。

次の記事「目安は約3千万円! 取り崩せる額の試算で家計の収支改善を/年金生活(5)」はこちら。

取材・文/細川潤子