できれば悠々自適に暮らしたい老後。しかし年金が収入の柱になる生活って、心配ではありませんか?貯蓄をできるだけ減らさずに豊かな老後を過ごすにはどうすれば良いのでしょうか。

できれば悠々自適に暮らしたい老後。しかし年金が収入の柱になる生活って、心配ではありませんか?貯蓄をできるだけ減らさずに豊かな老後を過ごすにはどうすれば良いのでしょうか。

工夫しながら年金生活を豊かに過ごす3人の方の家計をご紹介しながら、貯蓄を取り崩さない生活設計について、ファイナンシャルプランナーで生活設計塾クルー取締役の深田晶恵さんにお話を伺いました。

前の記事「60歳以降に3回も!? 「収入ダウンの崖」の乗り越え方/年金生活(4)」はこちら。

1年に取り崩せる額は年金額と老後資金による

安心した老後を送るために、定年後の資金はいくらあればいいのでしょうか? その目安は約3000万円といわれます。65歳まで働き、65歳から年金生活がスタートするとします。貯蓄の取り崩しを年間70万円とすると、90歳までの25年間で1750万円かかります。

その他、家の修繕費、車の買い替え、病気・ケガへの備えなどの特別費として1000万円。これらに余裕をもたせて約3000万円という目安となります。

でも、それは取り崩し額によっても変わりますし、月々の年金収入で暮らせるならここまでの老後資金は不要です。まず、年金収入をきちっと把握し、試算しましょう。雇用後の給与、個人年金、企業年金など公的年金以外にいくらあるか。年代別にいくらの収入が確保できるかを一覧表にしてみるといいでしょう。

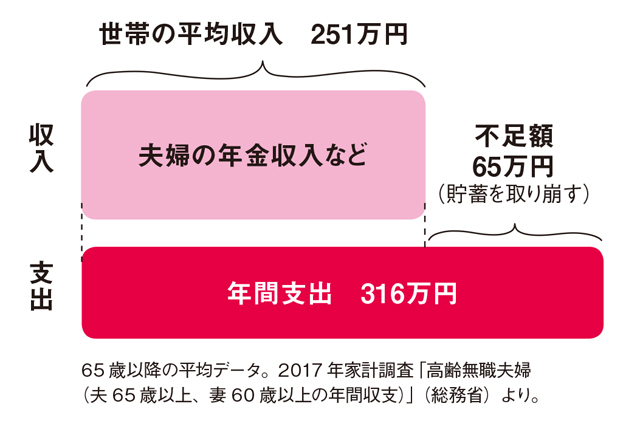

65歳以降の平均的な収支は次にあげる表のとおりです。夫65歳以上、妻60歳以上の平均的な年間収入から支出の目安を引くと不足額が65万円となり、貯蓄から取り崩すことになります。 年金収入だけでは年間収支は赤字に。働いている間に老後資金の貯蓄は不可欠。年金収入が多い人は支出も多くなりがちなので安心できない。

年金収入だけでは年間収支は赤字に。働いている間に老後資金の貯蓄は不可欠。年金収入が多い人は支出も多くなりがちなので安心できない。

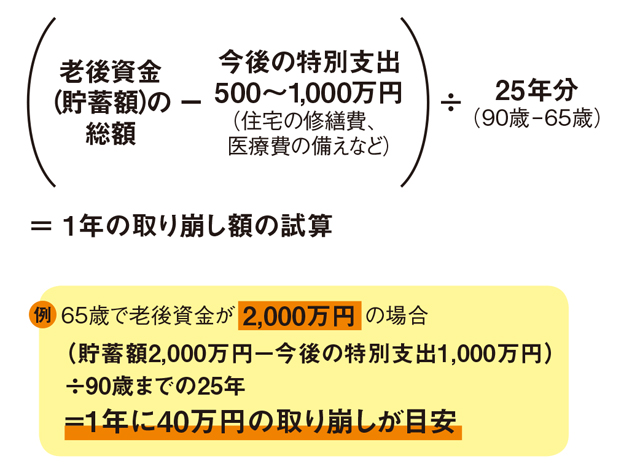

では、どれだけ取り崩すことができるかは、下にご紹介する表の要領で計算してみると分かります。老後資金の総額から特別支出を引き、年数で割ります。女性の平均寿命に近い90歳までは25年。そうすると1年に取り崩しできる額が算出できます。例えば2000万円の老後資金があるなら、数式に当てはめると1年間に40万円です。

2,000万円の老後資金があったとしても、90歳までには1年に40万円の取り崩ししかできない。意外に少ないことを認識しておく必要がある。

2,000万円の老後資金があったとしても、90歳までには1年に40万円の取り崩ししかできない。意外に少ないことを認識しておく必要がある。

こうして、老後資金から算出すると、自分たちがどれくらいの支出で暮らしていけばいいかが明らかになります。なるべく貯蓄を減らさないためには、現状を把握し、削れる項目を反映して、収支を改善した家計に変身させることが重要です。

次の記事「確定申告、保険の見直し...年金生活をおトクにする3つのポイント/年金生活(6)」はこちら。

取材・文/細川潤子