「老後資金、年金だけで大丈夫?」「今の貯金で足りる?」など、仕事をリタイアした後のお金の不安はありませんか? そう思った今が一歩踏み出すタイミングかもしれません。そこで今回は、『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)の著者であり、元銀行員の資産運用Youtuber、小林亮平さんに50歳からの資産形成術を聞きました。

関連記事:50代からの「投資」は遅くない? 退職金の運用で失敗したくない! 老後のお金の不安を解消する資産形成術

関連記事:50歳から始めるつみたてNISA入門。おすすめ3銘柄とは? 老後のお金の不安を解消する資産形成術

つみたてNISAの非課税期間をおさらい

つみたてNISAは積立をした年から約20年の非課税期間が終了するまでは、どのタイミングで売却しても、利益に税金がかかりません。

ただし、つみたてNISAに限らずすべてのNISA口座は、必ずしも非課税期間が終わるまでに売却する必要はなく、非課税期間の終了時に保有していた商品は自動で課税口座に移る点をおさらいしておきましょう。

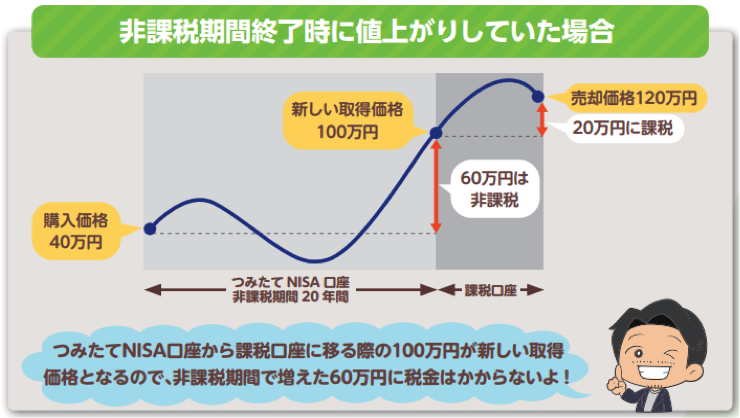

たとえば、ある年につみたてNISA口座で投資信託を40万円積立したとして、20年後に100万円に増えたとすると、運用していた投資信託は非課税期間の終了時点でつみたてNISA口座から課税口座に移りますが、その際の価格(時価)が新しい取得価格になります。

つまり、課税口座に移る際に40万円で購入した投資信託は100万円で購入したものとなるので、非課税期間で増えた60万円には税金がかかりません。

このように、つみたてNISA口座から課税口座に移ったとしても、つみたてNISA口座の中で値上がりした分については、税金がかからない仕組みになっています。

ただし、課税口座に移った後に増えた利益については税金がかかるため、仮に新しい取得価格が100万円だとして、課税口座に移った後に120万円まで値上がりしたところで売却すると、120万円から100万円を差し引いた20万円には課税されます。

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

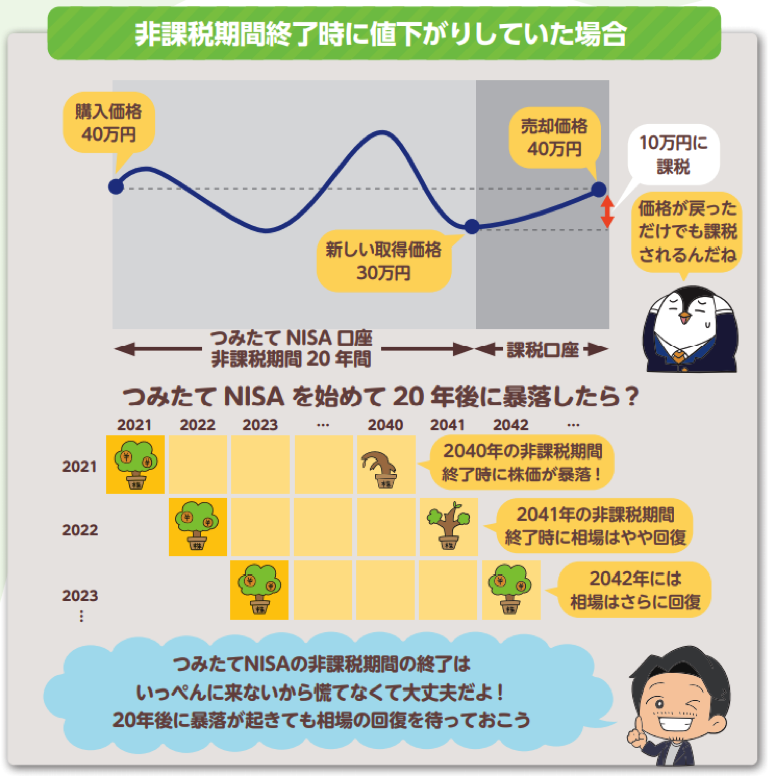

ちなみに、非課税期間が終わる時に値下がりしていると、やはりその際の価格が新しい取得価格になってしまいます。

ただ、つみたてNISA口座においては20年間じっくりと運用していれば、株価の成長や複利効果によって、暴落が起きてもおそらくはプラスになっているかと思います。

もし万が一、20年後に大暴落が起きて含み損が出ていたとしても、つみたてNISAの非課税期間の終了はいっぺんに来ないことを知っておけば慌てなくて済みます。

たとえば2021年に積立をした投資信託は2040年で非課税期間が終了しますし、2022年に積立をした投資信託は2041年で非課税期間が終了します。

このように毎年積立を続けると、非課税期間の終了は1年ずつズレていくので、もし2021年に積立をした分の非課税期間が終了する2040年に暴落が起こったとしても、その後に非課税期間が終了する分は運用を続けておいて相場の回復を待つのが得策と言えるでしょう。

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

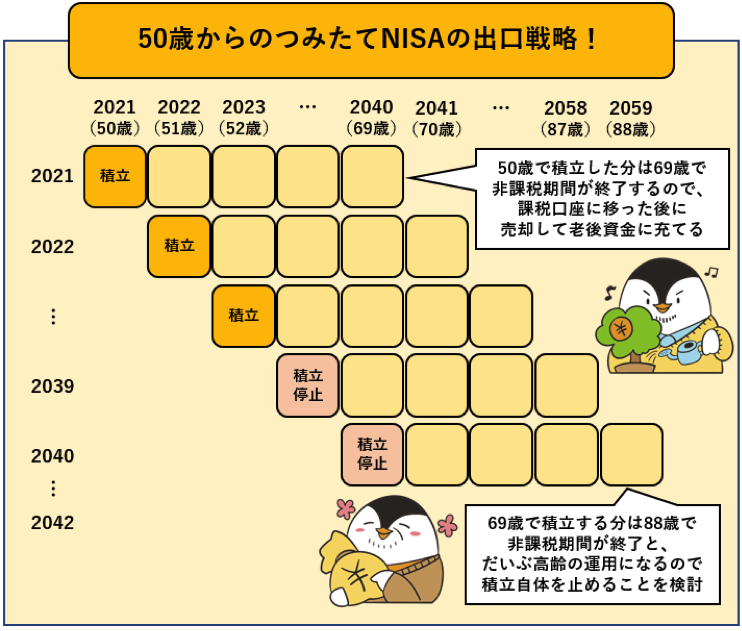

つみたてNISAを50歳で始めた際の売り時は?

では、つみたてNISAを50歳で始めた際の出口戦略を考えてみます。

50歳で積立した分は69歳で非課税期間が終了するので、基本的には課税口座に移った分から順次売却して、老後資金に充てるのがいいでしょう。

なぜ課税口座へ移管後に売却するのがいいかというと、つみたてNISA口座では現状、2021年に積立した分だけ売るなど、保有する年の指定は不可で、売却する口数(数量)などの指定しかできないからです。

そのため、つみたてNISAにて年単位で積立した分をまとめて売りたいなら、毎年、課税口座に移った分から都度売却すればOKです。

先ほどお話ししたように、非課税期間が終了した後も課税口座にて運用を継続する選択肢もあるのですが、非課税期間の終了が69歳と比較的高齢な時期から始まることを考えると、課税口座に移ったタイミングで順次売却する出口戦略がシンプルで実行しやすいかと思います。

ただ場合によっては、運用期間10年程度でも、老後の生活設計に合わせて、必要になった分だけ売却する選択肢も考えておくといいかもしれません。

このあたりは、会社からの退職金、老後に受け取る公的年金なども含めて、定年後の収入と支出の見込みを一度計算してみるのがいいでしょう。

ちなみに、非課税期間の終了が始まる69歳で新たに積立する分は、88歳で非課税期間が終了と、だいぶ高齢の運用になるので、60歳などを目安に新規の積立を停止することを検討するのがベターかと思います。

いかがだったでしょうか。

今回ご紹介した出口戦略は、あくまで私の一案なので、自分ならどうするかはぜひ一度考えてみて下さい。

50歳からでもつみたてNISAはけっして遅くはないので、老後の自分に向けたタイムカプセルだと思って、コツコツ運用していきましょう。

【まとめ読み】『将来のお金の不安を解消する資産形成術』記事リスト

Amazon(単行本)で『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』を読む

Amazon(電子書籍Kindle版)で『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』を読む楽天ブックス(電子書籍Kobo版)で『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』を読む