「老後資金、年金だけで大丈夫?」「今の貯金で足りる?」など、仕事をリタイアした後のお金の不安はありませんか? そう思った今が一歩踏み出すタイミングかもしれません。そこで今回は、『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)の著者であり、元銀行員の資産運用Youtuber、小林亮平さんに50歳からの資産形成術を聞きました。

NISAってなに?

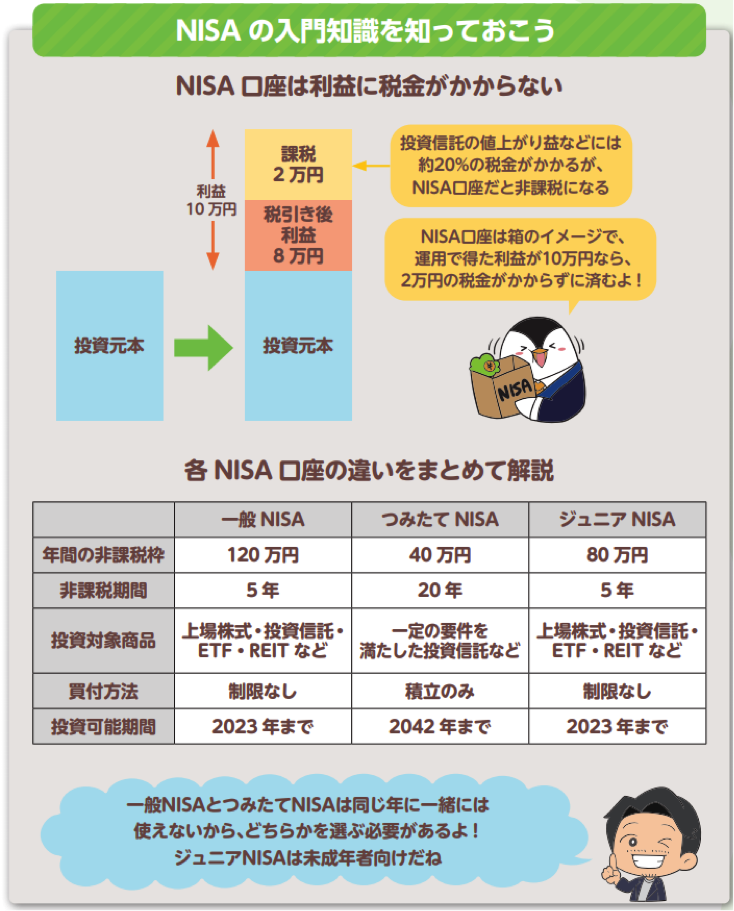

NISAとは、Nippon Individual Savings Accountのことで、少額投資非課税制度とも言われますが、投資の利益に税金がかからないお得な口座だと思って下さい。

たとえば利益に税金がかかる課税口座で、株式などの金融商品を買って、値上がりにより売却時に10万円の利益が出たとします。

すると本来、投資の利益には約20%の税金がかかるため、2万円が差し引かれて、手元に残るのは8万円になってしまいます。

しかしNISA口座だと利益に税金がかからず、10万円がまるまる受け取れるので、課税口座よりも優先して使うのがおすすめです。

投資をこれから始めたいと思っている50歳の方も、まずはお得なNISA口座を利用してみるのがいいでしょう。

一般NISAとつみたてNISAを比較

NISA口座は現状、一般NISA、つみたてNISA、そして未成年者向けのジュニアNISAがあります。

一般NISAとつみたてNISAは同じ年に一緒に使うことはできないので、どちらを利用するか選ぶためにも、それぞれの特徴をちゃんと押さえておきましょう。

まず一般NISAについては、非課税枠(1月1日から12月31日までの1年間で投資できる上限額)は120万円です。

また非課税期間(利益に税金がかからず運用できる期間)は、金融商品を購入した年から数えて最長5年です。

一般NISAでは上場株式のほか、様々な株式や債券などが袋詰めになった投資信託など、幅広い金融商品から選ぶことができます。

一方、つみたてNISAは長期投資したい人向けの制度設計となっており、非課税枠が40万円と小さいですが、非課税期間が最長20年と長いのが最大のメリットです。

また、つみたてNISAで選べる商品は、低コストなど金融庁が定めた一定の条件を満たした190本程度の投資信託などに厳選されているので、初心者でも迷わず選びやすいのも魅力です。

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

50歳からの投資はつみたてNISAがおすすめ

50歳の方は、つみたてNISAより一般NISAがいいか、よく聞かれます。

若い人に比べて運用期間がどうしても短くなりがちなので、非課税期間が長いつみたてNISAより、非課税枠が大きい一般NISAの方がいいのではと考える人も多いでしょう。

たしかに、まとまった資金を投資したい人は一般NISAを選ぶのもアリですが、前回の記事でお話しした通り、50歳で投資を始めても、老後の年金資金作りを目的に65歳まで運用を続ければ、約15年間と比較的長い運用期間が確保できます。

投資は長い時間をかけてじっくり行うことを踏まえると、個人的には50歳の方でもつみたてNISAをまずはおすすめしたいと思います。

また、これも前回の記事で解説しましたが、最初はとにかく少額投資から始めることが大事なので、一般NISAの非課税枠の大きさというのは、これから投資を始める方にはそこまでメリットではないかもしれません。

一般NISAとつみたてNISAは年単位で切り替えできるので、まずはつみたてNISAから始めて、やはり非課税枠の大きさなどを優先したいと思った際は、一般NISAへの変更を検討すればいいでしょう。

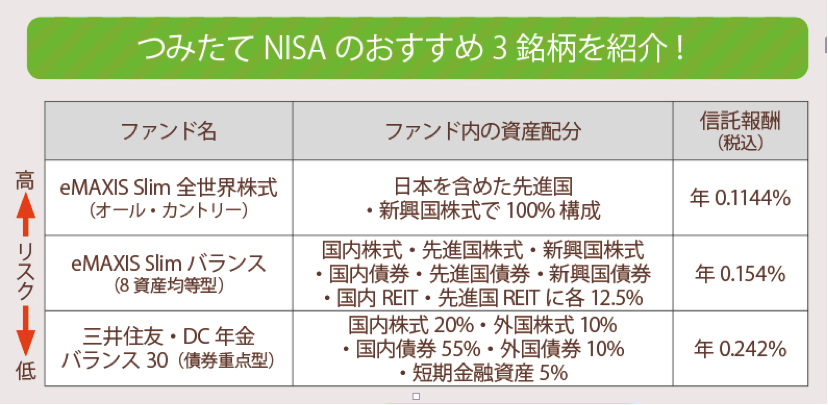

この3銘柄を選んでみよう

最後に、つみたてNISAの商品選びについて簡単にお話しします。

つみたてNISAの対象商品は投資信託という、様々な株式や債券が袋詰めになっているものだとお話ししましたが、その中身によってリスク(値動きの幅)が変わってきます。

基本的には、株式が多ければ値動きが大きいハイリスク・ハイリターン、債券が多ければ値動きが小さいローリスク・ローリターンという認識を持っておくといいでしょう。

50代で投資を始めると、短期間で利益を得るためにハイリスクな商品を安易に選んでしまう人が多いです。

ただし、その前に、自分がどれくらいのリスクを取りたいか、これを年齢問わず、知る事が何より大事です。

私のおすすめは、以下の3銘柄のような、リスクが高い商品から低い商品まで選んでの比較運用です。

これらに月1,000円ずつ、計3,000円などで少額投資して、値動きを比べながら運用することで、自分がどれくらいの値動きなら精神的に余裕を持って運用を続けられるかのイメージトレーニングができます。

これで数カ月運用した上で、投資に慣れてきたら自分でアレンジしてOKですので、ぜひご参考にどうぞ。

【まとめ読み】『将来のお金の不安を解消する資産形成術』記事リスト

Amazon(単行本)で『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』を読む

Amazon(電子書籍Kindle版)で『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』を読む楽天ブックス(電子書籍Kobo版)で『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』を読む