多くの人が不安を感じる「老後のお金」の問題。ゆとりある老後の資金を考えると、医療費や介護費も重要ですが、まずベースとなるのは月々の生活費。そこで今回は、「老後の生活費の平均は?」「ゆとりある生活に必要な生活費は?」「おすすめの資産形成の方法は?」などといった気になる点について、基礎的なところから解説します。

解説をするのは、2021年9月に刊行した著作『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)が発売後たちまち増刷となり話題を集めている、元銀行員の資産運用Youtuber・小林亮平さん。「超初心者でも理解できるよう優しく伝える」がモットーの小林さんの説明から、まず老後資金について検討の第一歩を踏み出してはいかがでしょうか?

1.老後の生活費と収入の平均は?

まずは、老後の生活費がどれくらいかかるのか、公的年金などでどれくらいの収入があるのかを見ていきましょう。

今回は夫婦2人世帯もしくは単身世帯における、老後の生活費の平均と収入の平均、その内訳を紹介します。

1-1 65歳以上の夫婦2人世帯の支出と収入

引用:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

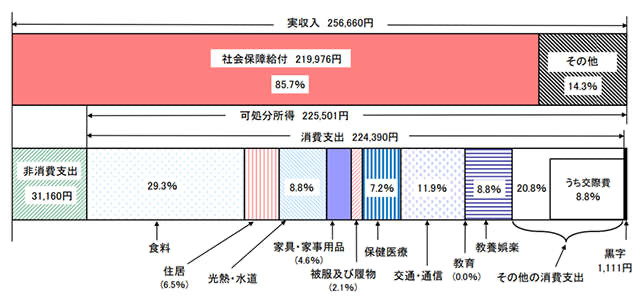

65歳以上の夫婦のみの無職世帯における生活費ですが、平均で255,550円(非消費支出31,160円と消費支出224,390円の合計)となっています。

消費支出の内訳を詳しく見ていくと、食料費が29.3%(65,804円)で最も高い割合を占めています。

次いで、交通・通信費が11.9%(26,795円)と高い割合を占めている他、光熱・水道費や旅行などの教養娯楽費、交際費がいずれも8.8%(約20,000円)となっています。

住居費については、6.5%(14,518円)といっけん低く見えますが、これは持ち家や賃貸住宅などをすべて含めた平均値なので、住む地域や生活スタイルでも大きく変わってくるかと思います。

あくまで平均の生活費という認識を持って、こちらを目安に将来の予測をしていきましょう。

一方、65歳以上の夫婦のみの無職世帯における実収入ですが、平均で256,660円となっています。

内訳として、公的年金をはじめとした社会保障給付が85.7%(219,976円)で、その他はパートや仕送りなどで14.3%(35,684円)です。

夫婦2人世帯における生活費の平均255,550円より1,110円とわずかに黒字にはなっていますが、ほぼ収支トントンであり余裕がないことが分かります。

仮に公的年金の減少などにより、実収入が20万円程度となった場合には、毎月の赤字は約5万円となり、30年間で約2,000万円の取崩しが必要になってしまいます。

これこそがいわゆる「老後2,000万円問題」の発端となったケースであり、冠婚葬祭や家財・車の買い替えなどで、さらに想定以上の支出がある可能性も考えられます。

1-2 65歳以上の単身世帯の支出と収入

引用:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

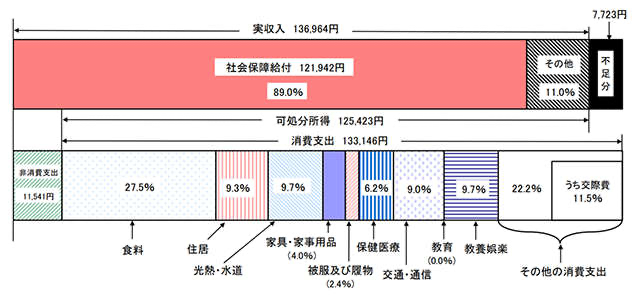

こちらは65歳以上の単身無職世帯の生活費ですが、平均で月144,687円(非消費支出11,541円と消費支出133,146円の合計)となっています。

非消費支出とは税金や社会保険料なので、消費支出の内訳を詳しく見ていくと、割合が最も高いのは食料費で27.5%(36,581円)です。

自炊をせず外食が多い方であれば、さらに食費がかかってくるかもしれません。

次いで、交際費が11.5%(15,253円)と高い割合を占めている他、旅行などの教養娯楽費や光熱・水道費がいずれも9.7%(約13,000円)となっています。

住居費については、9.3%(12,392円)といっけん低く見えますが、これは持ち家などをすべて含めた平均値なので、賃貸に住んでいる場合はもっと高額になるでしょう。

一方、65歳以上の単身無職世帯の実収入ですが、平均で136,964円となっています。

内訳として、公的年金をはじめとした社会保障給付が121,942円で、その他はパートや仕送りなどで15,022円です。

単身世帯における生活費の平均144,687円と比べた際の不足分は7,723円となるため、不足分はアルバイトや事業でまかなうか、仕送り、資産運用などで用意することになるでしょう。

1-3 ゆとりある老後に必要な生活費はいくら?

引用:生命保険文化センター「生活保障に関する調査」/令和元年度

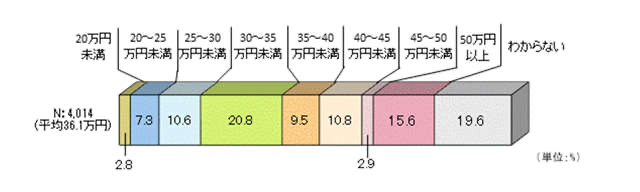

生命保険文化センターが行ったアンケートでは、夫婦2人の場合、最低限の生活費とゆとりのための上乗せ額を合計した「ゆとりある老後生活費」は、平均で36.1万円となりました。

先ほど見た夫婦世帯における生活費の平均は255,550円だったので、余裕のある老後生活を送りたければ、約10万円はプラスで必要となる認識を持っておくといいでしょう。

この老後のゆとりのための上乗せ額で、主な使い道として多かった回答は、旅行やレジャー、趣味や教養、日常生活費の充実、身内とのつきあいなどでした。

先ほど見た夫婦世帯における生活費の平均は255,550円だったので、余裕のある老後生活を送りたければ約10万円はプラスで必要となる認識を持っておくといいでしょう。