医療費は会計までいくらかかるかはわかりません。2022年以降、75歳以上の医療費の自己負担が1割から2割に引き上げられる方針のなか、歳を重ねてもがんなどの大病にかかった場合にどのくらい治療費がかかるのかも想像がつきません。そこで、医療アドバイザー・御喜千代さんの著書『大切な人が入院・手術になったときの病気の値段がわかる本』(アスコム)から、病気の値段、保険の活用法、思わぬ出費、医療費をテーマに賢い病気との付き合い方のヒントを抜粋してご紹介します。

医療保険で治療に前向きになる例もある!

医療保険とは、病気やケガで入院や手術が必要になったときに、その費用を給付金として受け取れる民間の保険をいいます。

多くは入院給付金と手術給付金からなる主契約と、オプションで付けられる特約から成り立っています。

医療保険のうち、がんに特化した保険商品を、すべての病気やケガを対象にしたものと区別して、がん保険と呼んでいます。

私たちは、がんなどの病気にかかっても、公的な医療保険制度のおかげで、ある程度までは治療費を抑えることができます。

しかし、長期的に化学療法を受けるようなケースになると、やはり年間で数十万円ぐらいのお金がかかってきます。

仕事ができなくなることによる収入減の問題も加われば、患者の経済的な負担はさらに増します。

潤沢にお金がある人は別にして、多くの人は民間の医療保険によるサポートがあったほうが、精神的な安心も得られると考えます。

実際、次のようなケースがありますので、ご紹介します。

女性Cさん(40代)は、大腸がんの闘病生活を4年以上続けています。

3年前に再発した後は2週~3週間に1回、2泊3日の入院で化学療法を受けています。

化学療法は決して楽しいものではありませんが、彼女が加入するがん保険の給付で入院日額2万円をもらえるため、「6万円のアルバイトに行ってくる」と、毎回、笑顔で出かけています。

がん保険が、思いもよらない形で前向きな治療につながった例といえるかもしれません。

入院給付金とは?

それでは、医療保険の給付について詳しく見ていきましょう。

まず、主契約の一つである入院給付金とは、入院1日につき支払われる保険金のことです。

かつては「20日以上の入院」など、給付の対象となる入院日数が決められている商品が一般的でしたが、医学の進歩による入院期間の短縮に伴って、最近は日帰り入院でも給付される商品が主流になってきています。

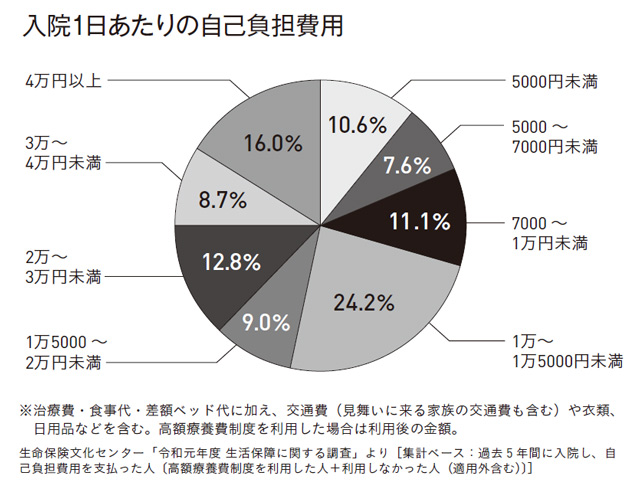

世帯主が加入している医療保険の入院給付金は、「生命保険に関する全国実態調査(平成30年度)」によると日額平均で約1万円でした。

入院時に個室に入りたいなど条件によっても変わりますが、 入院時の1日あたりの自己負担費は、平均で2万3300円となっているので、カバーできる額は半分にも満たないことがわかります。

手術給付金とは?

もう一つの主契約である手術給付金とは、手術を受けたときに給付される保険金のことです。

ただし、どんな手術でも給付されるわけではありません。

約款に記載された手術が対象で、保険商品のタイプ、または契約した時期によっても異なります。

今は、健康保険の適用となっている手術が約1000種類あり、それらが給付の対象となっている商品が主流です。

給付の対象かどうか見極める

自身が受ける治療が給付の対象になるか、見ておくことも大切です。

たとえば、乳がんにおける乳房再建手術は一般の美容手術に近い手法を用いますが、保険診療の範囲内であり、入院給付金の対象になる保険商品も増えてきています。

手術給付金で受け取れる給付金の額は、基本的には《入院給付金(日額)×規定の倍率》の計算式で決まります。

規定の倍率は術式によって変わり、今の保険商品では10、20、40倍が相場です。

また、非常にまれですが同じ手術を受けることになると、1度目より2度目のほうが倍率は低くなります。

最近は手術ごとに倍率を変えず、定額の手術給付金が受け取れるタイプの保険商品も出てきています。

これは、「1回目の手術から60日以降の手術」など、条件が付くこともあるものの、原則として該当する手術を何回受けても、同じ額の給付金を受け取ることができます。

入院支払限度日数とは?入院支払限度日数とは、1回の入院で最大何日まで入院給付金が受け取れるかを定めたものです。

限度日数は30日、40日、60日、120日などがあり、保険商品や契約内容によって異なります。

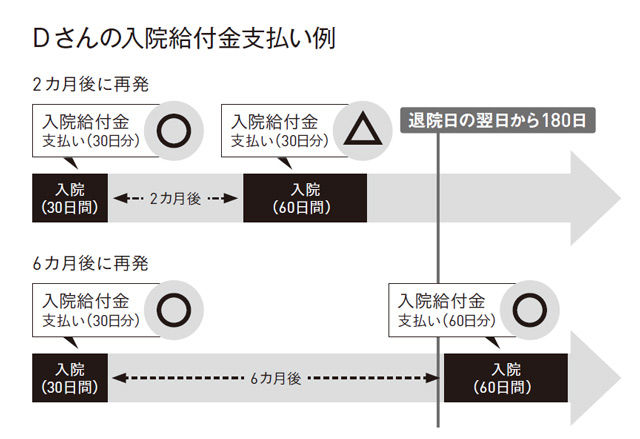

では、入院支払限度日数が60日の医療保険に入っていたDさんのケースについて考えてみましょう。

Dさんは、体調不良で医療機関を受診したところ、がんが見つかり、手術も含めて30日間入院しました。

その後、退院したものの2カ月後に再発し、60日間入院することになりました。

この場合、再発であっても1回目と2回目の入院は同じ病気によるものなので、入退院を繰り返しても1入院とみなされてしまいます。

2回の入院の合計日数は90日ですが、入院給付金は60日分までしか出ないため、2回目は30日分しか受け取れないことになります。

一方で、医療保険の入院給付金には「180日ルール」というものがあります。

これは、初回の手術の退院日から180日過ぎたら、同じ病気であっても再度、給付金が受け取れるというものです。

Dさんのケースで考えると、2カ月後ではなく6カ月後に再発が見つかって入院していたら、最初の30日と再発時の60日を合わせて、トータルで90日の給付を受けることができます。

また、最初の入院はがんで2回目の入院が肺炎のように別の病気だったときには、2回目の入院がいつであっても180日ルールにとらわれず、最初と2度目の入院の両方の給付金が受け取れます。

最近の特約の特徴は?

主契約である入院給付金や手術給付金のほかに、オプションとして付けられるのが特約です。

特約というと、先進医療の費用をカバーする商品のイメージが強いですが、ほかにも、パジャマやタオルなど入院に必要な生活用品の購入代や入院前の準備にかかった交通費など、入院に必要な出費に条件なく使える入院一時金特約や、認知症や介護が必要になったときの費用を補塡する特約、新しいものでは新型コロナウイルス感染症の入院などにかかる費用を保障する特約も登場しています。

入院日数に関係なく給付を受け取れるところが、特約の最大のメリットです。

がんに関するものでは、顔や頭部にできたがんの手術や、がん治療の副作用で起こった脱毛に対して給付金がもらえる外見ケア特約や、がん性疼痛のケアをサポートする特約もあります。

なかには、がんと診断されたときに、それ以降の保険料の支払いが免除される特約(保険料払込免除特約)も。

病気になった後の保険料が免除されるのであれば、安心して治療を受けることができます。

ほかにも、女性疾病特約、退院特約などがありますが、加算金額が高いものもあるので、自分に必要な特約かどうかは慎重に検討するようにしましょう。

《がん保険・がん特約の基礎知識》

がんに特化した医療保険・特約とは?

民間の医療保険には、さまざまな特徴をもった商品が登場しています。

代表的なものががん保険です。

ほかに一般的な医療保険の特約にがん特約があります。

がん保険は、がんの手術や入院にかかる治療費、入院費に加え、退院後の通院にかかる費用も保障してくれます。

一般的な医療保険との大きな違いは、対象となる病気ががんに限られている点、また多くの商品では診断されたときに一時金(診断給付金)が支払われる点です。

この診断給付金は用途を限っていませんので、生活を支えるための費用としても使うことができます。

診断給付金は50万~200万円と幅があり、がん保険の種類や契約内容によって異なります。

最低でも50万円、できれば100万円を受け取れると安心です。

一方、がん特約は医療保険のオプションとして掛け金を追加することで、がん治療に重点的に保障を付けることができます。

ただし、がん保険ほど保障内容が厚くないこともあるので、よく確認しておきましょう。

がんや糖尿病など大病にかかる医療費を2つのシチュエーションにわけて表記し、詳しく説明されています。