医療費は会計までいくらかかるかはわかりません。2022年以降、75歳以上の医療費の自己負担が1割から2割に引き上げられる方針のなか、歳を重ねてもがんなどの大病にかかった場合にどのくらい治療費がかかるのかも想像がつきません。そこで、医療アドバイザー・御喜千代さんの著書『大切な人が入院・手術になったときの病気の値段がわかる本』(アスコム)から、病気の値段、保険の活用法、思わぬ出費、医療費をテーマに賢い病気との付き合い方のヒントを抜粋してご紹介します。

病気になったらいくらお金がかかるか?って、考えたことがありますか?

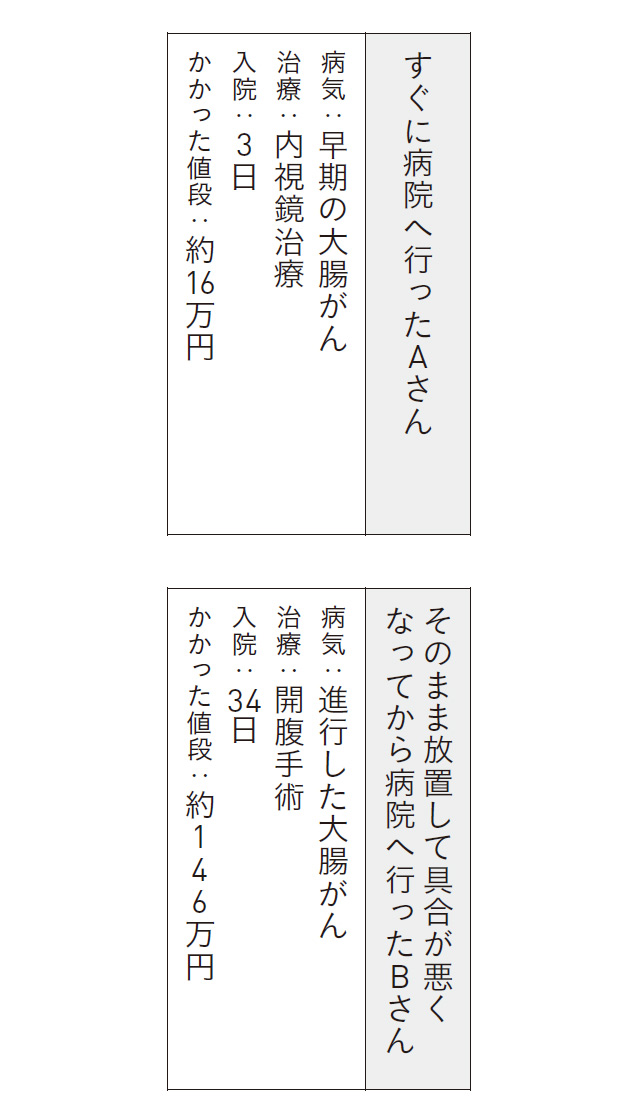

たとえば、こんな例を考えてみましょう。会社の健康診断で、「要精密検査」の結果が届きました。

あなたは、すぐに病院へ行きますか?

それともそのまま放っておきますか?

もし、大腸がんだったら...

同じ大腸がんでも、こんなにかかる値段が違うのです。

私たちが普段、病気にかかって治療を受ける際は、スーパーで安売りタイムを待って食材を買ったり、旅行会社で旅行プランを見比べたりするのとは違って、治療の値段を最初に知ることはありません。

多くの場合、治療を終えてお会計をした際に、「○○○円です」と言われ、そのまま支払うのではないでしょうか。

「ちょっと高いなあ」って思っても、後払いなので文句は言えません。

そんなものかと思って会計をすませる方がほとんどだと思います。

それに何より、治療の前に「この治療にいくらかかりますか?」と医師に聞いても答えてくれないでしょうし、患者さん自身もご家族も、治るかどうかのほうが心配ですから、そんなときにこの治療にいくらかかるのかなんて考えないでしょう。

しかし、聞いてください。

治療にはたくさんのお金がかかるのです。

とくに大病をした場合、その治療には手術や薬代だけでなく、さまざまなところで出費がかさみます。

たとえばそれは、パジャマ代や着替え代、入浴に必要な石けんやタオル代などです。

さらに、入院中は仕事を休むことになるため、収入が減るかもしれませんし、子どもや介護が必要な親を代わってみてもらうための費用も必要になるかもしれません。

こうした費用は治療とは関係ないので、健康保険では補填されません。

さて、先ほど紹介したAさんとBさんですが、最初の治療の段階で治療費に大きな差が出ました。

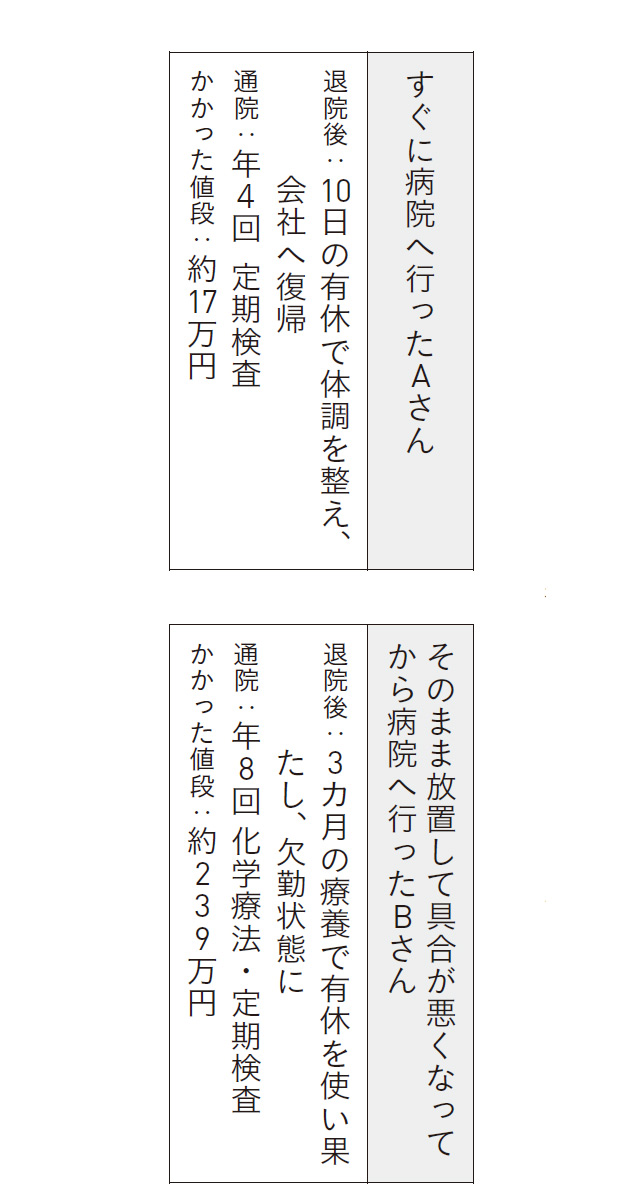

では、Aさん、Bさんがその後、どうなったのかを見ていきましょう。

進行した大腸がんの場合、多くは退院後も通院して化学療法を受けることになるため、引き続き医療費はかかります。

その上、治療をしている間は通院に時間がかかったり、体調が万全ではなかったりすることがあるため、以前のように働けず、その分収入も減ってしまいます。

AさんとBさんのスタートは一緒だったはず。

でも、この差は歴然としています。

あなたなら、どちらを選びますか――。

医療の分野には、医師や看護師、薬剤師などのプロフェッショナルがいて、おのおのが専門性に特化した技術や情報を活かして働いています。

しかし、こうした情報を横串に通し、まとめて患者に提供するような役割を持ったプロフェッショナルが日本にはいません。

筆者は、世界最大級の外資系ヘルスケアカンパニーで、外科や婦人科の分野で新しい手術の開発やトレーニングなどを行ってきました。

コミュニケーション業界に従事してからは、厚生労働省が行うヘルスプロモーションの民間推進団体の立ち上げに関わったり、医学系の学会・研究会と生活者の橋渡しを担ったりする活動を続けてきました。

多くの人が耳にしたことのある「メタボリック・シンドローム」においても、その普及を目的とした活動に携わってきました。

このような中で、たくさんの医師や歯科医師、看護師、リハビリ・医療技術関連の有資格者、保険会社のトレーナーやファイナンシャルプランナー、医学・科学・食のジャーナリストのほか、医療を支える行政機関、業界団体、製薬企業、医療機器メーカー、患者団体の方々と出会うことができました。

そして、こうした方々のお力を借りれば「病気の値段」をまとめることができ、誰もが抱える病気の不安に備え、早めに対策を打つきっかけになるのではないか。

そんなイメージで取材を重ね、執筆を進めてきました。

なぜ、医療費だけはお任せなのでしょう?

健康保険があるからでしょうか。

しかし、治療には手術代や薬代だけでなく、多くのお金が必要になります。

それらは健康保険ではまかないきれないものです。

しょうゆや卵、牛乳を買うとき、スーパーのチラシで値段を比べて少しでも値段の安いところに行きませんか?

その「力」を、病院でもらう診療明細のチェックにも活かしませんか。

あなたやあなたの身近な大切な人が、入院・手術になったとき、後悔することのない治療を受けることができるように、普段から「病気の値段」を知り、備えていくための第一歩となる、情報です。

そして

この企画が持ち上がったのは今から約4年前、「病気になると治療に専念したいのに、肝心な治療費を医師に聞いても答えてくれない」という声がきっかけでした。

医師の仕事は病気を治すことで、治療にいくらかかるかはわかりません。

大きな病院なら医療費を相談する窓口があるので、そこでおおまかな金額を教えてもらえるでしょう。

しかし、それは治療にかかるお金であり、治療に付随するさまざまな費用は含まれません。

結局、いくらかかるかは会計をするまでは教えてもらえないのです。

入院となると、さらにハードルが高くなります。

私が実際に経験したことをご紹介しましょう。

土曜日の朝、一人で自宅にいるときにぎっくり腰になり、救急車で病院に運ばれました。

3日程度の入院でしたが、搬送先の病院は土曜日に事務が開いておらず健康保険が使えなかったため、まずは現金で5万円を支払い、月曜日に精算をすることになりました。

もちろん、クレジットカードも使えません。

痛みで身動きがとれない中、保険証を持ってきたり、保証人に署名捺印をもらったり......。

何でこんな目に遭わないといけないの?と思ったことがあります。

前回の東京オリンピックが開催された1964年の平均寿命は、男性67・67歳、女性72・87歳でしたが、今は男性81・41歳、女性87・45歳と、男女ともに15歳近く長く生きられるようになりました。

約60年前には191人しかいなかった100歳以上の長寿者が、今では8万人を超えています。

この延びた15年間、病気にもかからず健康に過ごせて、朝起きたら心臓が止まっていたという、いわゆる「ぴんぴんころり」で最期を迎えられた人はどのくらいいるのでしょう。

たいていは何かしら医療にお世話になっていると思います。

しかも、高齢社会が加速して医療費が膨らんだ結果、日本が誇る皆保険は存続の危機となり、国民が公平に受けられていた医療がいつまで存続できるのかさえ、不安を感じる状況になっています。

こうした中、2020年、人の価値観が根本から変わる事態が起こりました。

新型コロナウイルス感染症によるパンデミック(世界的大流行)です。

これにより、できるだけ治療費は抑えて、賢く医療費を使う、そのための情報をお伝えするだけではすまなくなりました。

日本ではただでさえ医療費などの社会保障費が、財政を圧迫し続けています。

さらにコロナ対策で莫大な予算がつぎ込まれています。

このままでは財政が逼迫する状況であることは、誰が見ても明白です。

事実、政府は2022年度以降を目標に、75歳以上の自己負担を2割とする方針です。

この状況では現行の3割負担も5割負担になるかもしれません。

2012年に日本医師会が発表した「患者窓口分析についてのアンケート調査」では、自己負担が3割の人の11・5%、2割の人の10・2%が、経済的な理由で過去1年間、受診を控えていることがわかりました。

9年前でさえそうですから、今は必要な医療が受けられない人がもっと出ていると思われます。

この情報は、これまであまり触れられることがなかった病気の値段に加えて、日本人がかかりやすい病気の知識や手術を含む治療法、アフターケアにかかる費用などを紹介しています。

読んでいただくと、自分の財産をどう活かすか、それを設計できるのは自分自身でしかないことがわかると思います。

これからは、「先生にお任せします」「先生、いくらかかりますか?」という質問はやめましょう。

聞かなければならないのは、ご自身の病気の情報と治療法です。

これにより医師は診療に、患者は治療に専念できます。

健康な方には、ご自身や家族が万が一のときに備えられるよう、必要な情報をお伝えします。

病気のことはもちろん、その病気を克服し、あるいは共生するための情報も大切です。

加入した医療保険が30年前のものであれば、今の時代に合っているかを確認することも大切でしょう。

行政が提供するサービス(高額療養費制度など)、民間が提供するサポートなど、あらゆるものを組み合わせて、納得のいく治療を叶えたいものです。

「病気の値段」は、平均値から算出しているので目安となります。

治療法はカスタムメイドが進み、一人ひとりその内容が異なり、金額も変わってきます。

医療保険でカバーされる範囲も頻繁に変わるので、「現時点での生きた数字」です。

しかし、その費用のイメージを持つことは大切です。

家系に心臓の病気が多いなど、家族歴がわかっていれば、その病気に特化して備えることもできます。

危機管理は起きたときのダメージを最小限に抑えるためのものです。

まさに〝備えあれば憂いなし〟です。

新型コロナウイルス感染症は備えのない状態で始まりました。

結果、いまだ先行きは不透明で、手探り状態です。

これが長引けば当然、医療機関の経営を圧迫し、閉鎖を余儀なくされる医療機関も出てくることになりかねません。

医療機関が減り、皆保険の仕組みが崩壊すれば、誰もが当たり前に公平に提供されてきた医療がなくなります。

読者の皆さまが情報を得るタイミングが、病気になる前であってほしいと切に願っています。

がんや糖尿病など大病にかかる医療費を2つのシチュエーションにわけて表記し、詳しく説明されています。