医療費は会計までいくらかかるかはわかりません。2022年以降、75歳以上の医療費の自己負担が1割から2割に引き上げられる方針のなか、歳を重ねてもがんなどの大病にかかった場合にどのくらい治療費がかかるのかも想像がつきません。そこで、医療アドバイザー・御喜千代さんの著書『大切な人が入院・手術になったときの病気の値段がわかる本』(アスコム)から、病気の値段、保険の活用法、思わぬ出費、医療費をテーマに賢い病気との付き合い方のヒントを抜粋してご紹介します。

高額療養費制度とは?

高額療養費制度とは、その人の収入や年齢などに応じてひと月に支払う医療費の限度額が決められ、それ以上の医療費を支払った場合に、それぞれが加入する公的健康保険から給付を受けられる制度です。

医療費が家計を圧迫しないよう配慮したもので、どの公的医療保険にも備わっています。

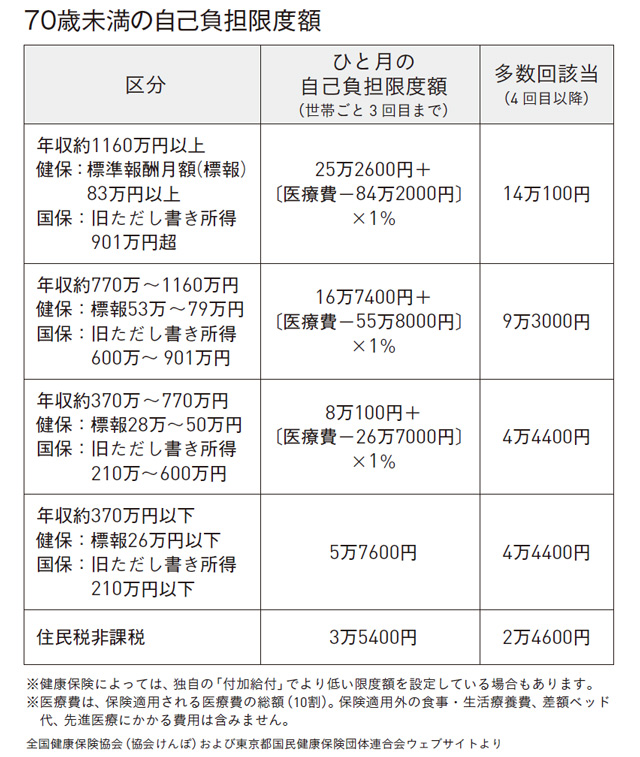

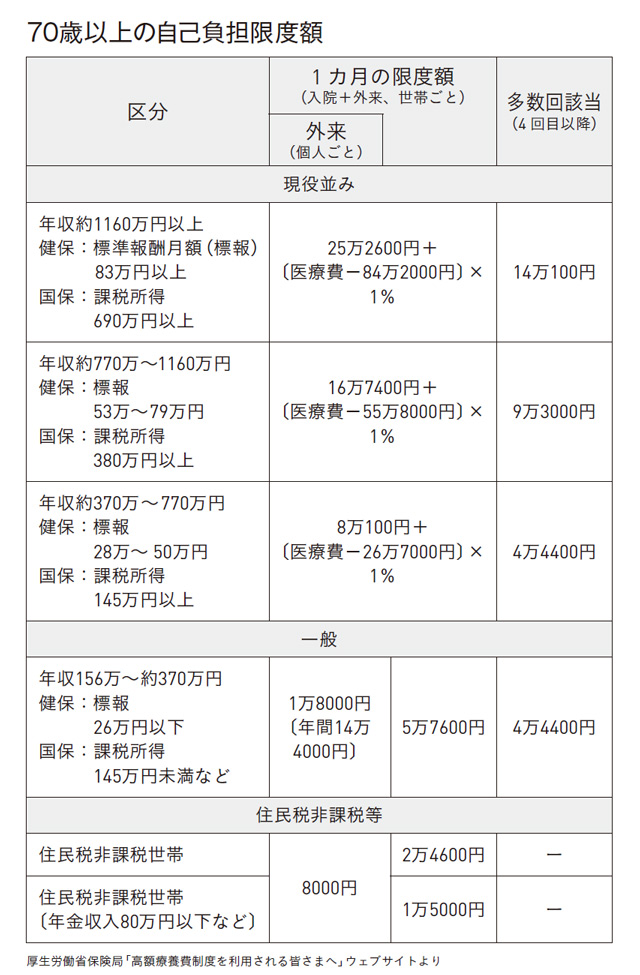

高額療養費制度の計算や自己負担限度額は収入や年齢によって異なります。

一覧表にまとめましたので、ご確認ください。

なお、この高額療養費制度は、歯科にかかったときの費用や、医療機関で処方された薬を薬局で購入した代金も加えることができますが、自由診療で支払った医療費や、保険診療での入院中の食事や居住費、差額ベッド代、先進医療にかかる費用(診察、検査、投薬、注射、入院料などは保険適用)、食事代などは対象となりませんので、ご注意ください。

いくら給付が受けられるか、年齢50歳・年収700万円のAさんがひと月(月初めから月末まで)に100万円の治療を受けたときの事例で考えてみましょう。

Aさんの事例(50歳・年収700万円)

医療費:100万円

窓口負担:30万円(100万円×3割)

高額療養費制度による自己負担限度額8万7430円

(8万100円+7330円※)

※ 100万円-26万7000円の1%。

※高額療養費として払い戻される額 21万2570円(30万円-8万7430円)。

この場合、高額療養費制度を利用しないとAさんが支払う費用は3割負担の30万円となりますが、制度を使うとどうなるでしょうか。

Aさんの所得による自己負担の限度額は、8万100円です。

それに医療費(100万円)からあらかじめ決められている26万7000円を引いた金額(73万3000円)の1%にあたる7330円を足した金額、つまり8万7430円の負担でよいことになります。

Aさんは先に医療機関に30万円支払っていますので、後日、高額療養費として21万2570円が払い戻されます。

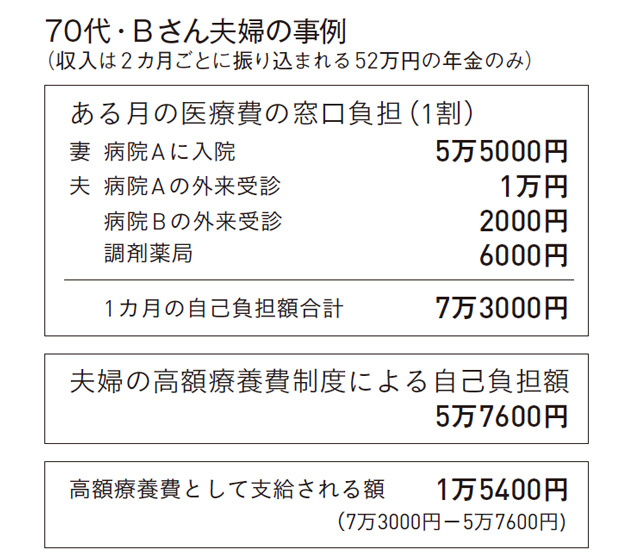

家族の医療費を合算してもOK!

高額療養費制度では、1人、あるいは1回分の窓口負担では限度額に達していなくても、複数回の受診や、同じ医療保険に加入している家族がそれぞれ窓口で支払った医療費(70歳未満は2万1000円以上の自己負担分に限る)の合算が高額になった場合でも、制度を利用することが可能です。

次の例で見てみましょう。

年金暮らしの70代のBさん夫婦です。

ある月にかかった夫婦の医療費の自己負担額が合計で7万3000円でした。

標準報酬月額が26万円以下では自己負担限度額が5万7600円なので、7万3000円から5万7600円を引いた1万5400円が払い戻されます。

さらに、がんなどで高額な治療を長く続けなければならないときに助かる仕組みもあります。

多数回該当といって、同一の世帯が過去12カ月以内に4回以上、自己負担限度額に達したときに、4回目から限度額が引き下げられるというものです。

具体的に言うと、前述のAさんが毎月100万円の治療を受けた場合、3カ月目までの自己負担限度額は8万7430円ですが、4カ月目からは4万4400円に下がります。

高額長期疾病の特例とは?

高額な治療を長い間、受け続けるのは、患者にとって大きな経済的負担が伴います。

そこで、一部の病気・治療について患者の費用負担を減らすため、高額長期疾病の特例を定めています。

該当する治療を受ける場合、原則、自己負担限度額が1万円となり、それを超えた分を高額療養費として受け取ることができます。

対象となる病気・治療法は、次ページの3つですが、②と③については都道府県が1万円を公費で負担するため、患者の費用負担はありません。

① 人工腎臓(血液透析など)を実施している慢性腎不全(70歳未満で、年収770万円以上の上位所得者の自己負担限度額は2万円)

② 血漿分画製剤を投与している先天性血液凝固第Ⅷ因子障害、または先天性血液凝固第Ⅸ因子障害

③ 抗ウイルス剤を投与している後天性免疫不全症候群(HIV感染含み、血液凝固因子製剤の投与に起因するHIV感染症に関する治療を受けている人に限る)

特例を申し込むときは、自身が加入している健康保険に申請して、特定疾病療養受療証の交付を受ける必要があります。

②と③については、都道府県にも申請が必要です。

そのうえで、先天性血液凝固障害等医療受給者証の交付を受けます。

支払いの際、医療機関の窓口で医療保険の被保険者証と共に提示します。

高額療養費制度の申請の方法は?

実際、どのように申請すればよいでしょうか。

その方法について紹介します。

まず、ご自身が加入している公的な医療保険(健康保険組合など)に、高額療養費の支給申請書を提出または郵送します。

これで支給を受けることができます。

申請書は全国健康保険協会のウェブサイトからダウンロードが可能です。

医療機関などの領収書の添付を求められる場合もありますので、必ず取っておくようにしましょう。

2016年からは個人番号(マイナンバー)の記入が必要です。

基本的には高額療養費を受け取るには、ご自身や家族が申請しなければなりませんが、加入している医療保険によっては、支給対象となることを案内して支給申請をすすめたり、自動的に高額療養費を口座に振り込んでくれたりするところもあります。

なお、ご自身がどの医療保険に加入しているかは、保険証の表面を見て確認しましょう。

高額療養費制度で押さえたい2つのポイント高額療養費制度はとてもありがたい制度ですが、押さえておかなければならないポイントが2つあります。

ポイントの1つめは、原則として支給には申請が必要で、支給までに時間がかかるということです。

高額療養費は医療機関から提出された診療報酬の請求内容が確定した後に審査することから、申請してから支給されるまで、少なくとも3カ月程度はかかります。

そのため、医療機関の窓口で支払う際は、一般的な保険診療の負担額を立て替えておくことになります。

先のAさんの例で言えば、最低でも最初に30万円は用意しておかなければならないということです。

治療が1回(ひと月)ですむ場合はなんとかなるかもしれませんが、この支払いが毎月続くとなると、こういうことも起こり得ます。

Aさんの病気はステージⅢAの大腸がんで、診断後、速やかに腹腔鏡下手術を受け、退院後に外来で術後補助化学療法を受けることになったと仮定しましょう。

Aさんのケースでは、3カ月後に高額療養費が支給されるとしても、少なくともその間、化学療法の費用が必要となり、医療費として別途、用意しておく必要が出てきます。

これも後日、制度の対象となれば払い戻されるとはいえ、かなりの負担です。

また、大腸がんのように緊急入院することが少ない病気ではよいですが、事故や心筋梗塞のように緊急で搬送されるような場合、救急救命センターなどでは土日や祭日では事務が開いていないことが多く、現金で支払わなければならないこともあります。

患者のこうした費用負担を減らすため、75歳以上は、医療機関の窓口での自己負担を自己負担限度額までに抑えることが可能です。

その際、「後期高齢者医療被保険者証」の提示が必要になります。

75歳未満にも、限度額適用認定証が利用できる制度がありますので、それを利用するとよいでしょう。

もう一つのポイントは、高額療養費制度は医療費が月ごとに区切って計算されることです。

高額療養費は1カ月の医療費の自己負担額が一定の基準を超えたときに、支給が受けられます。

この1カ月とは1カ月間という意味ではなく、月初めから月末までの1カ月を指します。

そのため、月末に入院して手術を受け、翌月に2週間入院したというようなケースだと、支給額が少なくなったり、限度額に達しておらず、まったく受け取れなかったりすることもあります。

高額療養費制度は医療費を支払った月の翌月の1日から2年以内であれば、過去にさかのぼって申請ができます。

「そういえば、1年ほど前に入院したけれど......」など、心当たりがあったときには、まずご自身が加入している医療保険の担当窓口に相談してみましょう。

がんや糖尿病など大病にかかる医療費を2つのシチュエーションにわけて表記し、詳しく説明されています。