「人生100年時代」「老後2000万円不足問題」。良く耳にするけど、なんとなくしか理解していない...という方も多いのではないでしょうか?そこで、家計再生のプロフェッショナル・横山さんの著書「横山先生! 老後までに2000万円ってほんとうに貯められますか?」(KADOKAWA)より、「老後のお金に困らない仕組み」を作るためのエッセンスをご紹介。ぜひ「自分の場合はどうなのだろう」と考えるきっかけにしてみてください。

まずは今の家計状況を知る

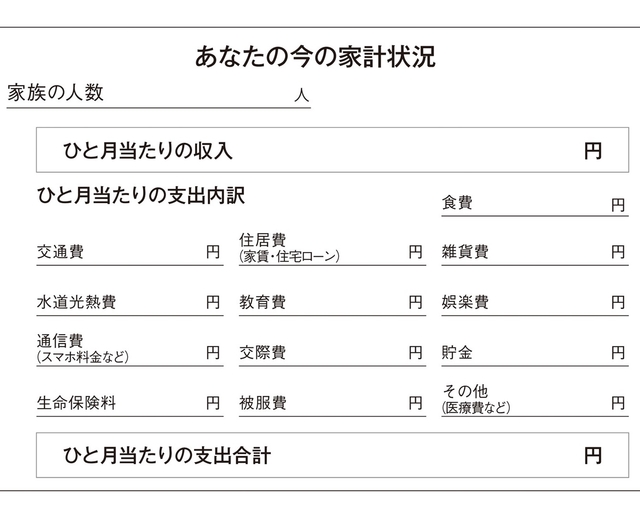

一口に「節約」と言っても、自分たちがお金を「何に」「どれくらい」使っているかを客観的に知らなければ始まりません。

まずは1カ月だけでもいいので家計簿をつけてみてください。どんな項目にどれくらい出費しているか、ありのままを記録します。

1円単位にまでこだわらなくて結構です。100円単位でも、ざっくりでもかまいません。大事なのは買った物を「記録」するのではなく、「何にどれくらい使ったか」がわかることです。

通信費はだいたい5000円くらいと思っていたら実際は1万円を超えていたり、食費は抑えたつもりでも交際費が多くなっていたりと、数字は事実を正直に見せてくれます。

次に、資産状況についてもすべて書き出します。

夫婦ならそれぞれの銀行に今いくら預金はあるのか、現金はいくらか。家全体での貯蓄額はいくらか。プラスだけでなく、車のローンや住宅ローンなどのマイナス資産についても書き出します。

この数字が、これからの生活にゆとりをもたらし、老後資金を貯めるための基礎的なデータになります。

固定費と変動費を割合で見る

家計簿ができたら、次はその出費の内容について、「固定費・変動費」の二つに分けてください。

固定費は毎月一定額かかってくる費用のことで、住居費、通信費、新聞代、生命保険料、車関係費(車のローン、駐車場代、保険料)、教育費、小遣い、ペット代、サプリメント代、コンタクト代、毎月の返済などがあります。

変動費は、月によって金額が増減する項目のもので、食費、水道・光熱費、ガソリン代(ETC代)、日用品代、医療費、交通費、被服費、交際費、娯楽費、嗜好品代、理美容費、化粧品代など。

私が以前1000件の家庭を対象に、赤字家計と黒字家計を調べてみたところ、貯金ができる黒字家計では、次のような割合になっていました。

固定費:変動費:貯金=45% :35% :20%

固定費、変動費、貯金それぞれが上限目安を超えると、赤字家計になる傾向があります。固定費と変動費は金額で見るよりも、まず手取り収入における割合に換算して確認するようにしてください。

これを参考に、「わが家の家計」の実情を判断することができます。

固定費を見直してみる

例えば、固定費を全部足してみて、35%だったらうちは固定費はかかってない方だね、と判断できますし、60%だったら通常よりも15%も多いから削った方がいい、といったことがわかります。

節約というと、食費や被服費、日用品代などの手をつけやすい変動費を考える人が多いのですが、手をつけるべきは固定費の見直しです。

例えば、住居費を安くするなら引っ越すしかありませんが、手続きは面倒です。生命保険の見直しでは、やめた途端に病気になるのではないかと不安になったりします。人間は変化を恐れる生き物ですから、慣れた生活を手放したり普段と違うことをすると何かよからぬことが起こるのではないかと考えてしまうので、なかなかハードルが高いのです。

引っ越しは手続きが面倒で大変ですが、一度見直しをすればその後はずっと安い状態が続きます。固定費に手をつける方が効果は大きくなることを知っておきましょう。

変動費を見直してみる

変動費はなかなかコントロールがしにくいのですが、実は、案外自分の思い込みにとらわれているケースが多いように思います。

例えば、私たちのお客様の中に、食事のおかずは何品も出すのが当然と思っている人がいました。

おかずだけでも3~4品以上、デザートや食後の果物まで完璧に用意する徹底ぶりだったそうです。

毎日材料費と手間と時間がかかっても、そうするのが妻のあるべき姿であると信じているというか、幼い頃から刷り込まれていたのです。

ところが、家計診断の結果、食費を少し削らなければならなくなりました。

当然、品数は減っていきます。その人は家族からクレームが出るのではないかと不安に思っていたそうですが、誰からも何も言われませんでした。家族の誰も品数などは気にしていなかったのです。

つまり、おかずはたくさん用意しなければ、という思い込みはその人だけのもので、結果的に浪費につながっていたのです。家庭内のことですから、こうした機会でもないと気づきにくい問題だったと思います。

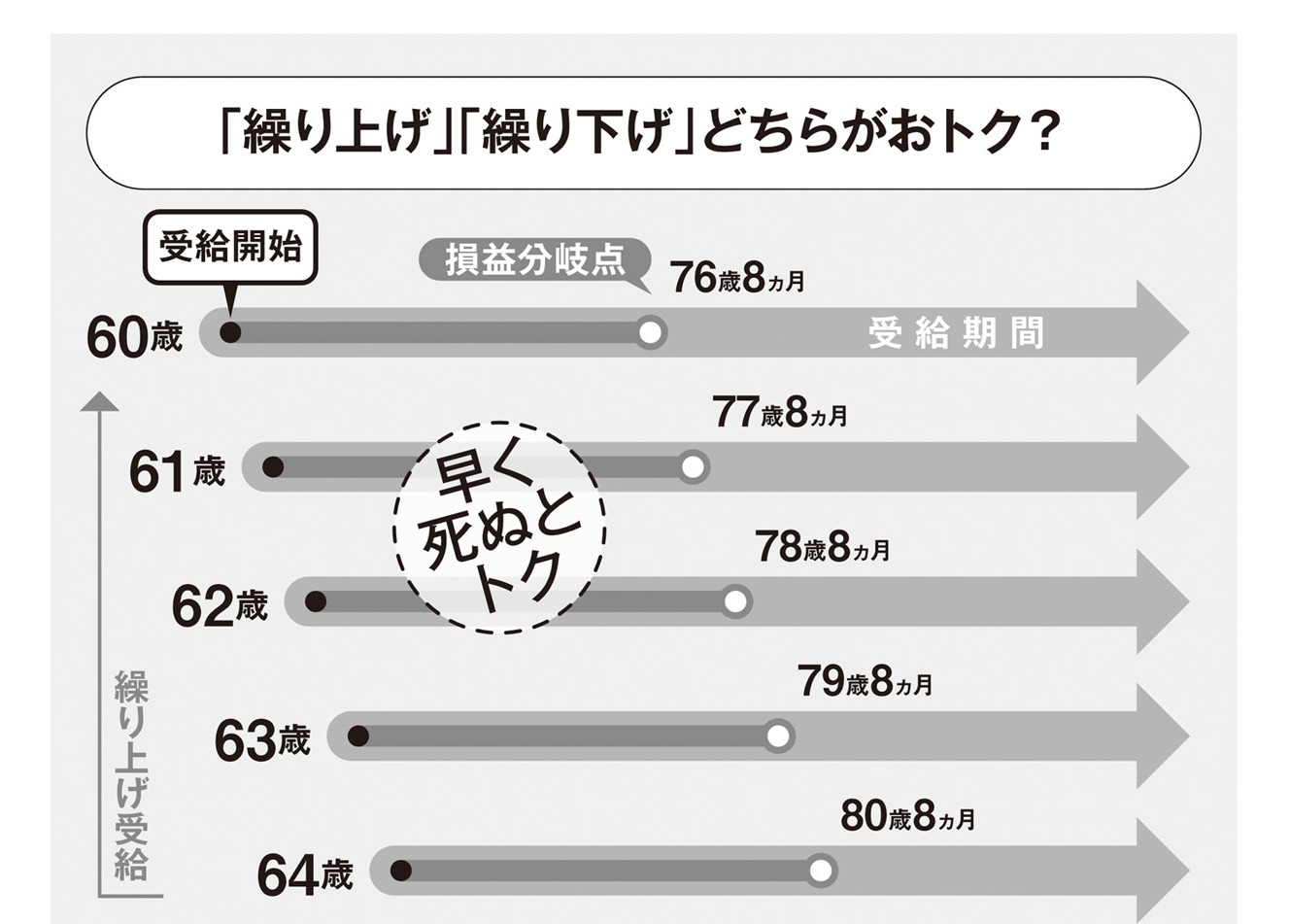

老後資金、どうやって貯めればいいの...!? その他の記事リストはこちら!

老後資金を自分で6章にわたって、豊富なデータをグラフや表を使ってわかりやすく解説してくれています

老後資金を自分で6章にわたって、豊富なデータをグラフや表を使ってわかりやすく解説してくれています