「人生100年時代」「老後2000万円不足問題」。良く耳にするけど、なんとなくしか理解していない...という方も多いのではないでしょうか?そこで、家計再生のプロフェッショナル・横山さんの著書「横山先生! 老後までに2000万円ってほんとうに貯められますか?」(KADOKAWA)より、「老後のお金に困らない仕組み」を作るためのエッセンスをご紹介。ぜひ「自分の場合はどうなのだろう」と考えるきっかけにしてみてください。

2 0 0 0 万円の老後資金ってどこから来たの?

多くの人にとって、今回の「老後2000万円不足問題」から浮かんだ疑問は、次の一言に尽きるでしょう。

「結局、将来の私は2000万円より多く必要なの?少なくて済むの?」

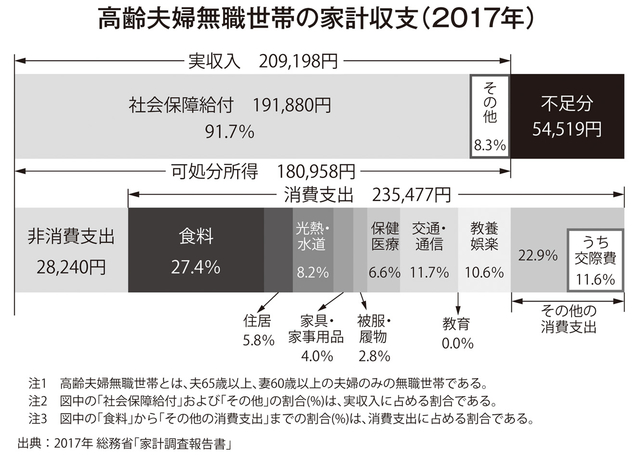

そこで、2000万円不足するとされた数字がどうやって算出されたのかを具体的に振り返ってみましょう。 数字のもととなったのは、金融審議会の市場ワーキング・グループ報告書で出された総務省の家計調査による「高齢夫婦無職世帯の家計収支」(2017年)です。

数字のもととなったのは、金融審議会の市場ワーキング・グループ報告書で出された総務省の家計調査による「高齢夫婦無職世帯の家計収支」(2017年)です。

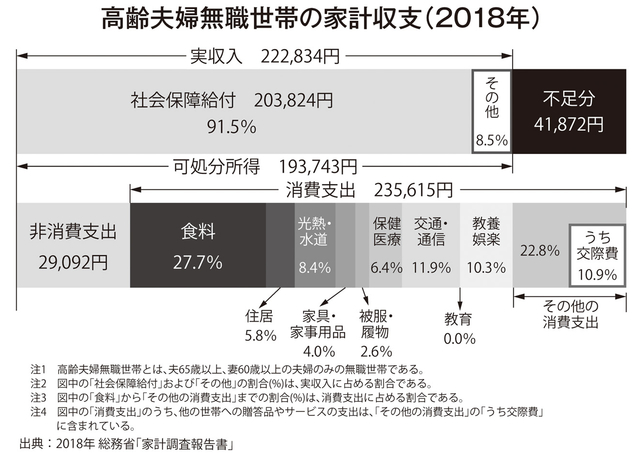

不足額はすでに毎月5万5 0 0 0 円から4万2 0 0 0 円へ

ここに書いてある通り、不足分(収入と支出の差)は毎月約5万5000円ですから、「5万5000 円×12カ月×30年」で、老後資金は約2000万円足りないということになります。

報告書では、20年の場合で約1300万円ということにも触れ、老後の不安の大きな要因がお金にあることを示唆しています。2000万円と1300万円を併記していたのにもかかわらず、報道では高い金額だけを拾ってしまった感があります。

このデータは2017年のものですが、不足分の約5万5000円という金額は前年の2016年から2年続けてほぼ同様の金額でした。そのため2000万円という金額自体は、私は比較的妥当な数字だと思っていました。

しかし、2018年に出された最新の「高齢夫婦無職世帯の家計収支」によると、不足分は毎月約4万2000円となっています。ここから見ても、収入と支出のやりくり次第で実際の不足分が変動することは十分考えられます。

新しい数字が使われなかったのは、おそらく市場ワーキング・グループが立ち上がった時点では2017年に出されたデータしかなかったからでしょう。

毎月の不足額4万2000円×12カ月×30年とすると、約1500万円です。

これは2017年データでの不足額よりも500万円減額ということになります。不足分が毎月約1万3000円軽減されることによって、30年の重みも大きく変わってくるのです。

2019年7月の参院選では、論点としては年金の問題もあったので、選挙前にきちんと出そうという気もあったのだと思います。

国(金融庁)としては以前から周知してはいるのですが、結局のところ「国だけに頼っていたらまずいですよ」と、ここへ来て頑張って喚起したかったのでしょう。

老後資金、どうやって貯めれば...!? その他の記事リストはこちら!

老後資金を自分で6章にわたって、豊富なデータをグラフや表を使ってわかりやすく解説してくれています

老後資金を自分で6章にわたって、豊富なデータをグラフや表を使ってわかりやすく解説してくれています