老後2000万円不足の問題を耳にして、すぐに貯蓄や投資を始めようとした人、ちょっと待って!何となく始めてしまうと、大きな失敗につながります。そこで、2万3000人の家計を再生したファイナンシャルプランナー・横山光昭さんの著書『となりの家(うち)のざんねんなお金の話』(あさ出版)から、実際にあったお金の失敗エピソードを連載形式でお届け。動き出す前に、まずはお金の正しい知識を学びましょう。

高額所得者が陥りやすいメタボ家計とは?

年収1000万円以上でも貯蓄できない。

こう聞くと驚く人が多いのですが、実は家計相談の場面ではそんなに珍しい話でもありません。なかには年収2000万円や3000万円といった高額所得者までいます。

たしかに日本の平均年収は420万円ほどですから、一般的な人から見ると信じ難いことかもしれません。

ではなぜ、年収が高いのに、お金を貯められないのでしょうか。そこには高額所得者ならではの理由があるのです。

●鈴木さん(45歳/男性)の場合......

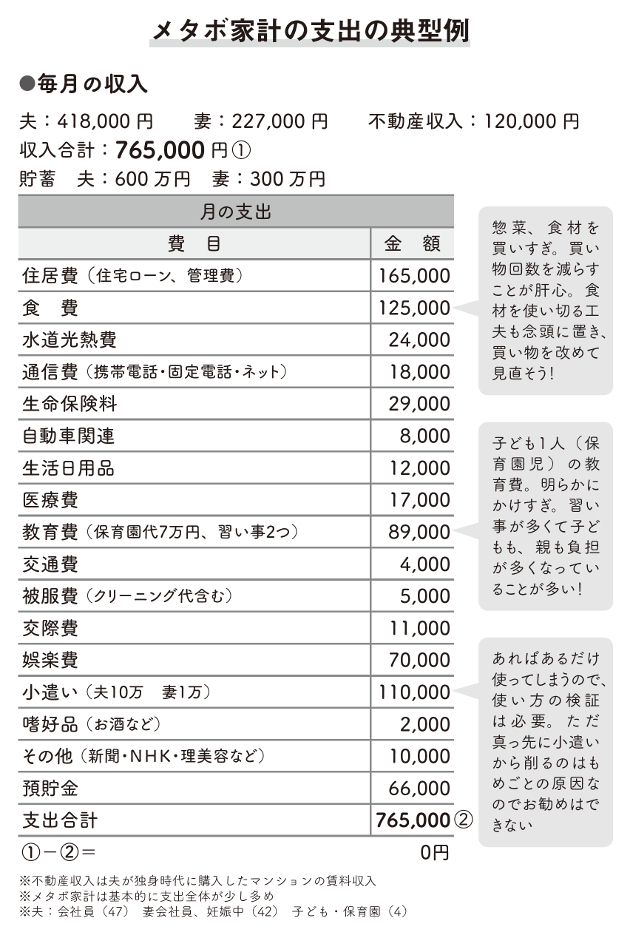

建築会社を経営する鈴木さんの手取り月収は約70万円。43歳の奥さんも働いており、月の収入は2人合わせて83万円ほどになります。

子どもさんは中学1年生と、小学5年生の息子さんが2人の4人家族。1000万円超の収入と家族状況から見ても、十分な貯蓄はできそうだと思われるでしょう。

しかし、鈴木さん一家の家計は、そうではありませんでした。家計相談でヒアリングしてみると、住宅ローンが22万円、教育費が15万円、食費が13万円、そして小遣いが家族全員で10万円。これだけで、毎月60万円分の使い道が決まっていました。さらに、残り23万円分もすべて使い切り、月収はほとんど残らないといった暮らしぶりでした。

こうした支出額を聞くだけで、いかにぜいたくな生活を送っているかが容易に想像できると思います。必要なものにお金を使うというよりは、「使いたいだけ使う」という、いわゆる"メタボ家計"。これでは、せっかく収入が高くても、お金が貯まるはずがありません。

食費と教育費が膨らみがち

メタボ家計には、いくつかの傾向があります。特に膨らみやすいのは、「食費」と「教育費」です。

このうち食費は、「いいモノを食べれば病気をしない」といった信念を持っている人が多く、いい餌で育てた牛肉など、食材にこだわる傾向があります。

そうした食材は、近所のスーパーには売っていないものも多く、高級スーパーで購入したり、わざわざお取り寄せサービスを利用したりします。

また、こうした人は外食が多くなる傾向があります。そこでもこだわりを見せ、食材はもちろん、調理の仕方にまでこだわった高級レストランを選ぶのです。こうした食生活をしていれば、必然的に食費は高くなってしまいます。

さらにかかるのは教育費で、こちらは際限がありません。塾や英会話スクール、水泳教室など種類もさまざまですし、お金をかけようと思えばいくらでもかけられるからです。確かに、将来の選択肢を広げてあげたいという「親心」はわかりますが、やらされる子どもは遊ぶ暇もなくて嫌がっているなんてこともよくある話です。

こうした人たちは、石鹸やシャンプー、洗剤やティッシュペーパーといった日用品にもこだわり、値段が高いものを選びがち。しかも少量ではなく、なぜかまとめ買いをしてたくさんのストックを抱えています。

このように、こだわりを強く持っているために、特定のことに対して過剰なまでにお金をかけ、「金銭感覚が麻痺してしまっている」というのが、高額所得者の特徴なのです。

支出を洗い出し、優先順位づけを

では、どうすればいいのでしょうか。

くり返しになりますが、こうした高額所得者の人たちは、一般的な収入の人から見るとありえないお金の使い方をして支出を〝固定費化〟させてしまい、お金が貯まらない〝メタボ家計〟になっています。

そのためまずは支出を洗い出し、必要なモノとそうでないモノの「線引き」を行ったうえで、「支出の優先順位」をつけることから始めましょう。と、いってしまえば簡単なのですが、こうした高額所得者の人たちは、これができません。

鈴木さんも、「これも必要、あれも必要。切り捨てるなんて無理です」と抵抗していました。

しかも、「今のままでは、生活費が回りませんよ」というと、「もっと稼ぎますから」と主張します。しかし、それはちょっと違います。稼ぐといって仕事を増やし、体を壊したら元も子もありませんし、たとえ稼いだとしても、またむだ遣いをしてしまい〝元の木阿弥(もくあみ)〟になります。やはり足元の支出から見直すべきです。

家計が回っていないような現状でのこうしたルーズな行動は、むだな支出を〝固定費化〟させてしまっているわけで、そこに手をつけない限り、家計は改善しません。

妻や子どもに甘く使い方がルーズ

こうした貯蓄できない高額所得者は、妻や子どもに対して「甘すぎる」という特徴もあります。例えば、生活費をコントロールできない妻に「家計簿をつけろ」といえなかったり、「毎月何を買っているのか」とむだ遣いを注意できなかったりするのです。

また、子どもに対しても年齢の割に高額な小遣いを与えていたり、すでに成人したような子どもにまで、必要以上の援助をしていたりといったケースもよく見られます。

確かに、妻や子どもからしてみれば優しい夫であり、優しいお父さんでしょう。もちろん金銭的な余裕があるうちはそれでもかまいません。

しかし、家計が回らなくなったら、いつまでも優しい夫やお父さんでい続けるわけにはいきません。

支出の内容や仕方について見直し、自らを戒めることが必要なのです。

【ここがざんねん】「メタボ家計で貯蓄なし」では、もしもの時に対応ができません。「いつまでもあると思うな親と金」とはよくいったもので、家計が回っているうちが改善のチャンスです。

習慣、資金計画、投資の3テーマで、絶対NGなお金の扱い方を実例から学べます。最終章にはプロが教える「お金を増やす」13のステップも

習慣、資金計画、投資の3テーマで、絶対NGなお金の扱い方を実例から学べます。最終章にはプロが教える「お金を増やす」13のステップも