贈与税や相続税は難しいイメージがありますが、家族に賢くお金を残すために、しっかりと理解しておくことが大切です。知っておくとおトクになる、贈与税・相続税の期間限定の特例・非課税制度を、税理士の板倉京さんにお聞きしました。

贈与とは、当事者が相手に、両者の同意の下、金銭などを無償で贈り与えることです。贈与税は金銭などをもらった人に対して、受け取った財産の価格に応じて課せられる税金です。

贈与とは、当事者が相手に、両者の同意の下、金銭などを無償で贈り与えることです。贈与税は金銭などをもらった人に対して、受け取った財産の価格に応じて課せられる税金です。

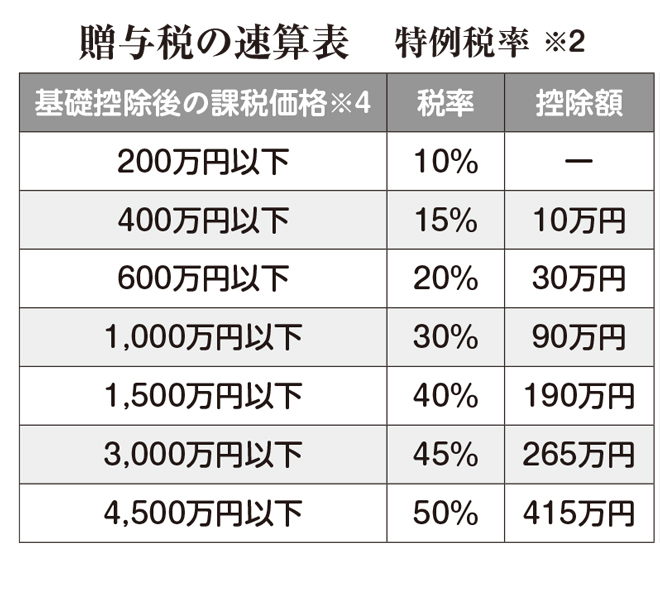

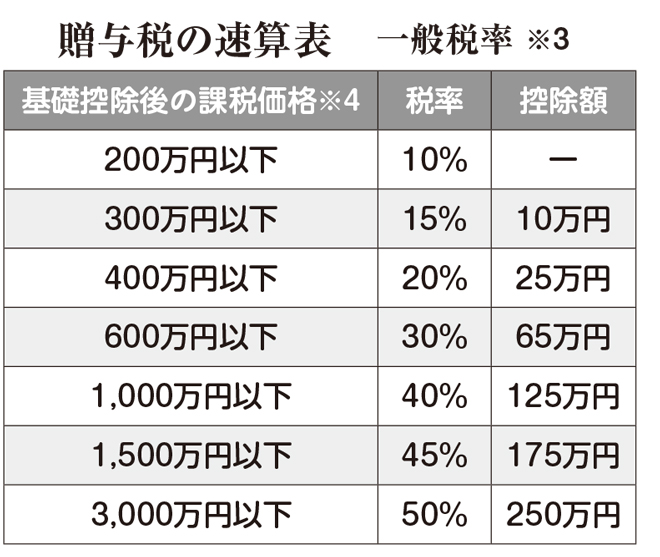

贈与税には、毎年110万円の基礎控除が認められています。「これを暦年課税制度といい、この控除額内での贈与は、基本的に申告は不要です。この基礎控除を利用した生前贈与は、簡単でかつ節税効果が高いので、最初に検討すべき方法です」と話すのは、税理士の板倉京さん。

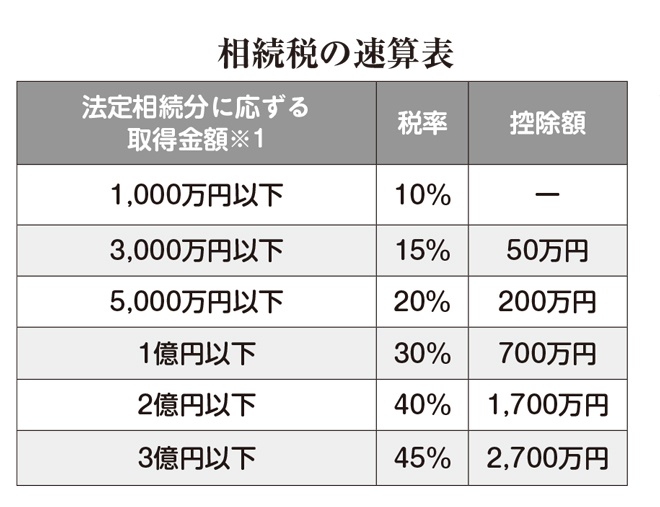

一方、相続とは亡くなった人の財産などを家族が引き継ぐことです。相続税は財産を受け継いだ人に、その財産の価格に応じて課せられる税金です。相続税の基礎控除額は、3000万円+600万円×法定相続人の数です。

たとえば、妻と子供二人が法定相続人の場合の基礎控除額は4800万円です。仮にこの人の遺産が1億4800万円あった場合、基礎控除を差し引いた1億円が相続税の課税対象となります。とはいえ、この一億円にいきなり下の相続税の税率表を当てはめて計算するわけではありません。相続税の計算上は、この1億円を法定相続分通りに分けた金額に税率をかけて計算するのです。ちょっと難しいかもしれませんが、知っておいて損はないことですから、一緒に見ていきましょう。

上の例の場合、妻の法定相続分は2分の1、子供たちの法定相続分はそれぞれ4分の1ですから、課税対象の1億円のうち妻の分5000万円、子供たちの分2500万円をもとに相続税を計算します。

妻の法定相続分より 5000万円×20%-200万円=800万円

子の法定相続分より 2500万円×15%-50万円=325万円

2500万円×15%-50万円=325万円

合計 1450万円

この計算した相続税を、それぞれ遺産を取得した人が取得した割合に応じて負担することになります。

妻(配偶者)が相続した場合は、1億6千万円まで、もしくは法定相続分のどちらか高い方までは相続税はかかりません。

むずかしい計算をみていただいたのは、贈与での節税効果を実感していただきたかったからです。相続で財産をもらった場合にかかる相続税よりも、低い税率もしくは、税金をかけずに財産をあらかじめ贈与することで、相続税の節税に役立つのです。

※1 相続財産の課税価格合計額から、基礎控除およびその他の控除額を差し引いた課税遺産総額を、それぞれの法定相続分で按分した金額です。3億円超以降は省略。

※2 祖父母や父母などから、その年の1月1日時点で20歳以上の子や孫などに贈与した場合に使います。4,500万円超は省略。

※3 兄弟間の贈与や夫婦間の贈与、親から子への贈与で子どもが未成年者の場合などに使います。3,000万円超は省略。

※4 贈与額から110万円の基礎控除額を差し引いた後の金額です。

次の記事「2019年3月末で非課税制度終了。子どもや孫へ教育資金の贈与をするなら今! (2)」はこちら。

取材・文/金野和子