老後資金のために「投資」を考えているけど、ちょっと怖い...そんな人にまず知ってほしいのが「金融のイロハ」です。そこで、資産運用のプロ・山崎元さんに、金融知識が全くない大橋弘祐さんが質問する形式で分かりやすいと好評の著書『難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社)から、投資の初心者が知っておきたい「投資と貯蓄の疑問」をお届けします。

年金を知る

あと、もう一つ得する制度が確定拠出年金

――いったいなんなんでしょう。それは

確定拠出年金を説明する前に、まず年金を説明する

――年金ですか......

どうしたの?

――年金って聞くとものすごくテンション下がるんですよね

給料から天引きされてるからわからないかもしれないけど、毎月、君が働いた分の一部は厚生年金として、国に納めてるし、まだ若いから年金のことそんなに気にならないかもしれないけど、将来年金がもらえなくなると生きていけなくなるかもしれない。だからちゃんと理解したほうがいい

――ですよね。でも、年金って聞くと、どうしても複雑なイメージがして......

確かに年金は必要以上に制度が複雑で感心しない。でも、割り切ってざっくり言うと、勤め人が入る年金っていうのは主に三つあって、勝手に給料から引かれる公的年金の厚生年金(公務員は共済)。企業が運営する企業年金。あとは心配な人が入る保険会社がやっている年金のサービス

●年金の種類

(1)国の年金......給料から引かれる公的年金(会社員は厚生年金、公務員は共済、自営業は国民年金)

(2)企業の年金......企業が運用する年金

(3)個人の年金......保険会社などが運営する年金

個人の年金(保険会社の年金)は、入る必要はなし。国の年金は会社が勝手にやってくれる。最近は『どうせ払ったって戻ってこない』『年金払うくらいなら自分で貯金したほうがいい』と思って、自営業やフリーターが国民年金のお金を支払わないケースが増えているらしいけど、払ったほうがいいよ

――でも、高齢化社会が進むと現役世代1・5人で高齢者1人を支えていく、みたいな話をよく聞くじゃないですか。本当に年金もらえるのかって心配になります。だから年金払わない人の気持ちはわからないこともないんですよ

でもね、国から払われる年金というのは、現役世代から徴収した年金だけじゃなくて、税金でもまかなってるの。つまり君が払っている消費税も年金の財源になっている。だから、年金を支払わずに、年金の受給資格を失ってしまう若者は、払った税金分を損しているとも言える

――そうなんですか......

それと、これから説明する確定拠出年金という制度も年金を納めてないと、利用することができない

[まとめ]

・年金には国の年金(公的年金)、企業の年金、個人の年金がある。

・個人の年金は入らなくていい。

・受給する年金は税金からも賄われているので、公的年金を払わず、受給資格を失ってしまうのはもったいない。

確定拠出年金の使い方

ここから「確定拠出年金」の話になるのですが、最初に言っておくと複雑です。でも理解するとお得な制度だということがわかります。とくに僕のような中小企業で働いている方(会社が確定拠出年金を導入していない方)は、おそらく今回学んだ中で一番お得な制度です。なるべくわかりやすく書いたつもりですが、一度読んで理解できない場合は、繰り返し読んでいただけるとうれしいです。

――いったい、確定拠出年金って何なんですか?

さっき説明した三つの年金のうち、企業の年金(2)は、企業がまとめて社員の年金を運用するのが主流だった。でも、企業が運用するのって負担だよね。どの会社も運用が本業なわけじゃないし、企業が運用のリスクまで負うことになるから。だから、これからは『年金の運用は個人で勝手にやってください』という制度が主流になりつつある

――それって僕が年金の運用をするってことですか

そう。いままでの企業年金は、確定給付年金といって『定年退職したときに○○円を払いますよ』って社員に約束してたのに対し、『運用は皆さんで好きにやってください。ただし運用成績によって、もらえる年金の額が変わります』って制度が確定拠出年金。これからは老後のために自分で何に投資するか考えなきゃいけない

――自分でどの金融商品か選ばなきゃいけないんですか

そのとおり。定期預金のような元本保証の運用商品のメニューもあるし、投資信託のようなリスクのある商品のメニューもある。いずれにしてもどうやって運用するか、自分で決めなきゃいけない。政府は近い将来、公的年金だけでは資金が足りなくなることがわかっているから、なるべく個人にお金を運用させようとしてるんだよね。おそらくこの流れは今後も強くなる。だから、もう資産運用からは逃げられないと思ったほうがいい

――もう、やるしかないんですね......

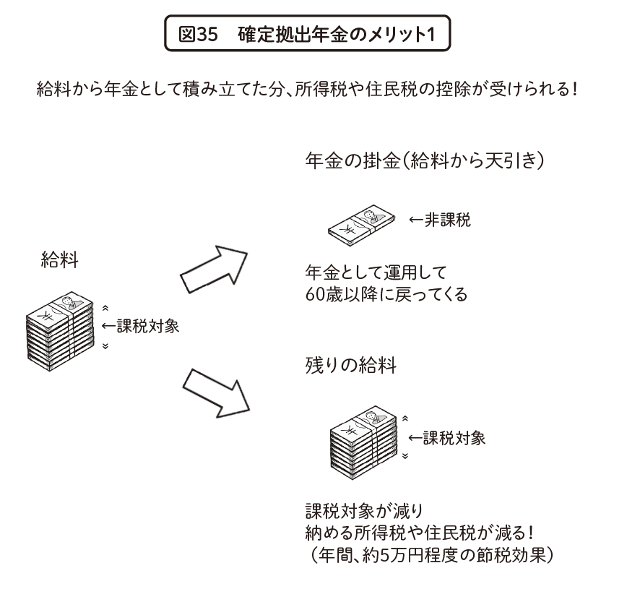

そう。それで確定拠出年金とは、おおざっぱに言うと、60歳以降に下ろせる積み立て貯金。毎月、給料から天引きされた分が所得控除になるから、所得税とか住民税が安くなる(図35)

――それ、いいですね!給料明細見ると、税金がたくさん引かれてるんで安くなるとうれしいです

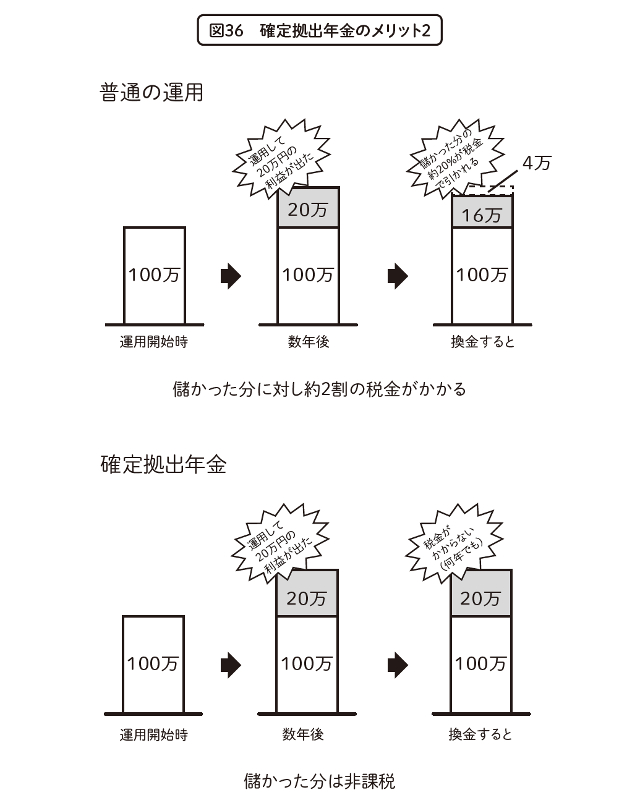

それに確定拠出年金の運用で儲かった分の税金は、運用期間中に限って非課税。しかも、期間に制限がない(図36)

――デメリットはないんですか?

入れる人が限られていることと、取り扱っている金融機関も少ない(※)。それと年金だから原則として60歳までおろせないってことだね。あと、60歳を過ぎて受け取るときに所得税がかかるけど、優遇措置が受けられるし、そのときはきっと所得も減ってるだろうから、税金はそんなに気にしなくていい。まあ、とにかく君みたいに老後が心配で運用したいという人は絶対入ったほうがいい制度。これを使わずに老後のためのお金を運用するのはもったいないよ

[まとめ]

・掛け金の分だけ所得税や住民税が控除される。

・儲かった分は非課税。

・60歳までは原則おろせない。

・加入できる人が限られている(公務員や主婦はいまのところ加入できない ※2017年加入者範囲が見直し)。

・商品ラインナップが少ない。

※2015年発売書籍の内容です。現在の情勢と異なる場合があります

金融知識ゼロでも理解できる「お金の増やし方」記事リストはこちら!

5章にわたって国債や投資信託、NISAに年金に至るまで、資産運用の基本のキを解説。実際にネット証券の口座開設法も写真で紹介されて分かりやすい

5章にわたって国債や投資信託、NISAに年金に至るまで、資産運用の基本のキを解説。実際にネット証券の口座開設法も写真で紹介されて分かりやすい