年金だけで老後は安泰、という時代は昭和まで!

年金でのんびり暮らしている両親の姿が、そのまま自分たちに当てはまると思っていたら大間違い! しかも、今や女性が長生きする時代です。縁起でもないことではありますが、夫を見送ったあと自分はどう暮らしていくか、考えておく必要が。そこでファイナンシャルプランナーの深田晶恵さんに、女性の「老後資金」について教えてもらいました。

遺族年金だけでOK?

■昔→夫が先に亡くなっても遺族年金で何とか生きていける

■今→昔よりお金がかかる時代だから老後資金の準備も大切!

もし夫が亡くなっても妻は夫の厚生年金の比例報酬部分4分の3を遺族年金として受け取ることができます。例えば一例で試算(※1)してみると、夫が存命のときは世帯で276万円、夫が亡くなれば自分の基礎年金と遺族年金で168万円。100万円以上も減収になるのです。しかし、医療費や介護保険料の負担は重くなるばかり。老後の備えは女性にとって不可欠です。

※1 年齢差がある夫婦の例。老齢基礎年金は 40年間加入して満額受け取れた場合の金額。夫、妻の厚生年金(比例報酬部分)は、年収によって異なるので、一つの例としての試算。共働き夫婦の年金の試算は、ここでは妻本人の老齢基礎年金に加え、厚生年金 2分の 1と夫の遺族厚生年金の 3分の 2で計算したパターンにしているが、夫の遺族年金を受け取らない(妻の厚生年金のみ)方法もあり、計算上最も多い金額になるほうを選択する。

年金を増やすには?

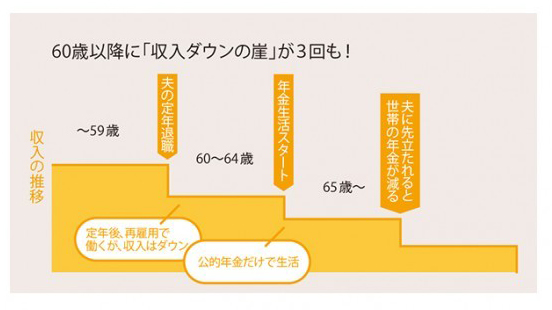

知っておこう! 60歳以降に「収入ダウンの崖」は3回もある

知っておこう! 60歳以降に「収入ダウンの崖」は3回もある

■昔→手取りが減るから夫の扶養の範囲で働いたほうがトク

■今→長寿時代は妻も年金を増やすように働くほうがトク!

もっと女性に働いてほしいという時代の流れで、制度の改正が行なわれています。自分で厚生年金や健康保険に加入するため手取り減となる年収「106万円の壁」「130万円の壁」を意識して、それより少なく働こうという人もいるでしょう。でも、今この社会保険料を負担すれば、将来の年金が増やせることに。自分名義で預金もできるので二重におトクなのです。

将来、自分の年金を上乗せで受け取るためには

平成の長寿時代は、年金を増やすように働くほうがトク!

平成の長寿時代は、年金を増やすように働くほうがトク!

● 年収 106万円の壁を越えて働く(従業員 501人以上の大企業で週 20時間以上働く場合など)

106万円を超えると社会保険料を自己負担するため、一時的に手取りが減る。世帯収入を回復させるには 133万円以上を目指して。

● 年収 130万円の壁を越えて働く(勤務先で厚生年金に加入できる場合)

130万円を超えると社会保険料を自己負担するため、一時的に手取りが減る。世帯収入を回復させるには 160万円以上を目指して(2017年の場合)。

子どもが小さく、夫婦ともに元気なうちはマイホームのローン返済&教育費貯蓄で頭がいっぱいになりがちですが、10年後、20年後......と、夫婦の、そして自分の暮らしをどうしたいか考えておくことは重要です。そのためにも、今の時代に合った「貯め方」を心がけましょう。

イラスト=あべさん 編集協力=松崎のり子 生島典子

深田晶恵さん

ファイナンシャルプランナー、生活設計塾クルー取締役。個人向けにマネー相談を受けるほか、セミナー講師やメディア出演などで活躍。『30代で「そろそろお金を貯めよう」と思ったら読む本』(PHP文庫)など著書も多数。