年金生活、心配ではありませんか? 貯蓄をできるだけ減らさず、豊かに暮らすにはどうしたらいいのでしょうか。話を聞いてみると、副収入や賢い節約法、家庭内の会計のコツなどにちょっとしたヒントがあるようです。貯蓄を取り崩さない生活設計について、ファイナンシャルプランナーで生活設計塾クルー取締役の深田晶恵さんにお話を伺いました。

年金生活、心配ではありませんか? 貯蓄をできるだけ減らさず、豊かに暮らすにはどうしたらいいのでしょうか。話を聞いてみると、副収入や賢い節約法、家庭内の会計のコツなどにちょっとしたヒントがあるようです。貯蓄を取り崩さない生活設計について、ファイナンシャルプランナーで生活設計塾クルー取締役の深田晶恵さんにお話を伺いました。

前の記事「目安は約3千万円! 取り崩せる額の試算で家計の収支改善を/年金生活(5)」はこちら。

知っておきたい年金おトク情報

(1) 確定申告をしましょう

年金生活に入ったら、確定申告をした方がおトクです。なぜなら手取りが増えるから。年金生活者が確定申告をすると、次の3つのメリットがあります。

1.源泉された所得税の一部が還付される

年金機構が振り込み額を計算する際に考慮するのは、介護保険料と扶養家族の2点。ですが、確定申告をすることで年金機構が把握していない国民健康保険料、医療保険などの生命保険料、地震保険料などの保険料が考慮され、源泉された所得税の一部が還付されます。

2.翌年の住民税が安くなる

確定申告で社会保険料などを書き込むと控除されるため、課税所得額が減り、その結果翌年の住民税も減ります。

3.翌年の国民健康保険料と介護保険料が安くなる可能性も

2と同じ理由で自治体によっては安くなることがあります

(2) 保険を見直しましょう

特に60歳と65歳の収入ダウンの崖のときには、保険料支出を再検討する必要があります。

「いる保険」は火災保険、地震保険、自動車保険。いずれもリスクに保険で備えるのが安心です。それに対して「いらない保険」は死亡保障型の生命保険。子どもがすでに社会人なら、多額の保険金は必要ないでしょう。

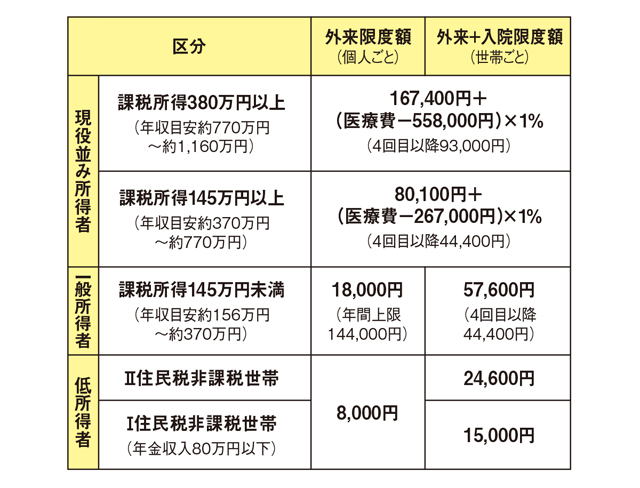

迷うのは「医療保険」ですが、公的な健康保険により、自己負担額は抑えられます。高額療養費制度もあり、毎月の自己負担の合計が一定の額を超えると、後日超過分が払い戻されるので安心です(下の表参照)。心配なら200万円ほどを夫婦の医療費の備えにとっておくか、掛け金の安い共済に加入すれば十分です。

●70歳以上の医療費の1カ月自己負担限度額

2018年8月から改正。「4回目以降」とは、過去12カ月以内に3回以上限度額に達した場合。4回目から「多数該当」として限度額が下がる。

2018年8月から改正。「4回目以降」とは、過去12カ月以内に3回以上限度額に達した場合。4回目から「多数該当」として限度額が下がる。

(3) 繰り下げ受給はバツ?

公的年金を65歳より遅く受け取ることを「繰り下げ受給」といいます。

65歳以降に繰り下げると1カ月に0.7%増えます。65歳から受け取る年金額が200万円だとして、70歳開始に繰り下げると42%(0.7%×12カ月×5年)も増え、年間284万円、増額分は年間84万円。

この額は魅力的ですが、実は注意点やデメリットもあります。まず、繰り下げ期間中は夫は配偶者加給年金が受け取れないこと。妻が5歳年下ならその額は5年分で約200万円に及びます。また、年金額が増えれば税金も社会保険料も増えます。額面ではなく手取りベースだと自治体によって増加率は33%ということもあります。

さらに何歳まで生きれば元を取れるか、という損益分岐年齢は手取りベースで計算すると87歳。したがって、繰り下げ受給は必ずしもおトクとはいえません。

取材・文/細川潤子