お金の不安と上手に付き合う「知恵」は、年金生活にこそ必要なもの。では、どのような知恵が必要になってくるのでしょうか。そこで、ファイナンシャルプランナーの畠中雅子さんに、年金生活の家計管理のコツについてアドバイスしていただきました。

年間の収支が分かれば、将来の見通しも立つ

ほぼゼロに近い金利が長引くなど、金融商品でお金を増やすことが難しい時代です。年金生活で、貯蓄も目減りするばかりでは、お金の不安も尽きないでしょう。ならば、不安と上手に付き合うしかありません。そのためには、まず「自分の持っているお金」と「減っていくお金」を数字で把握しておくことが重要。目に見える数字にすると、漠然としていた不安の正体もはっきりしてきます。

大抵の人は、年金額とともに、月々の支出は大まかにでも把握していると思います。では、年間の収支はどうでしょう?

大きなお金の流れを「たぶん」「きっと」など、あいまいにとらえていると、先が見えないことで不安が大きくなり、家計の破綻にもつながります。

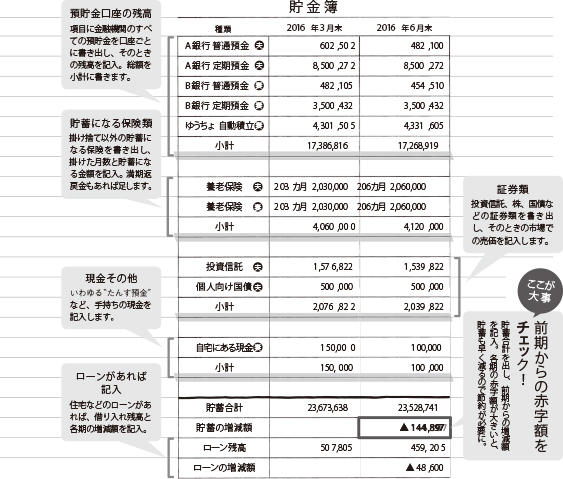

年金生活では、3カ月などのまとまった期間で貯蓄全体の合計額を管理するほうが分かりやすいでしょう。私もつけている「貯金簿」(上図参照)で、実践してみてください。各期の差額から、年間の貯蓄の減るペースを数字でつかめます。「実際にどれくらい節約すべきか」、「先々まで安心して暮らせるか」といった見通しも立ちます。

リタイア後のお金の管理は「大きく、分かりやすく」

年金世代になれば、子どもの教育費やローンを払い終えるなど、現役時代に比べて家計は小さく、シンプルになります。毎月の細かい家計簿をつけていなくても、3カ月に1回を目安に貯蓄全体で収支を管理できれば、家計の把握には十分です。大きな期間で見ると貯金の減り方も分かりやすく、減った額はすなわち、年金でまかなえていない赤字です。「今期は旅行で赤字が出たから、その分、来期は引き締めよう」など、現実的な節約の目標も立てやすいでしょう。

見ないふりを決めこまず、見るメリットを知って

「貯金簿」をつけると、大抵はいくらかの赤字が出ます。そこで、3カ月ごとの貯蓄の増減額を1年分足して「年間の赤字」を出してみましょう。貯蓄の赤字は、実は年間で見ることに意味があります。月々の生活費は年金でまかなえても、予定外の出費が大きいと貯蓄はドンと減ってしまいます。固定資産税、冠婚葬祭、子や孫にかかるお金など、毎月必ずかかるわけではないこの「特別支出」を含めた赤字は、年間で見ないと把握できません。

さらに、年間の赤字に年数を掛ければ、将来の赤字も概算できます。例えば現在68歳なら、90歳になるまでに22年。今と同じペースで22年間、赤字を重ねるとして、今の貯蓄で足りるのかという判断材料になります。

「そんな数字は知りたくない」と思うかもしれませんが、先を見通して、足りればひとまず安心。足りなければ、節約や住み替えなどの対策を立てることで、不安を減らすことは可能となるのです。

ファイナンシャルプランナー・畠中雅子(はたなかまさこ)さん

高齢者施設への住み替え資金相談などを行う「高齢期のお金を考える会」、ひきこもりの子どもの生活設計を考える「働けない子どものお金を考える会」を主宰。『貯金100万円以下でも老後は暮らせる!』(すばる舎)ほか、監修書・著書は60冊を超える。