年金や老後の蓄えなど、年を重ねるほどに重くなっていくのが「お金」の問題。不安を解消するための手段の一つとして「投資」も考えると思いますが、なかなか始められない方も多いのではないでしょうか。そこで、1万人以上の赤字家計を救ってきた家計コンサルタント・横山光昭さんの著書『貯蓄感覚でできる 3000円投資生活 DELUXE』(アスコム)から、初心者が覚えておきたい「投資の準備と心得」のヒントをお届けします。著者が提唱する「月々3000円投資術」を始める前に、まずは投資の基本を押さえましょう。

お金をしっかり管理し、強い家計をつくる

もしかしたら、みなさんの中には「現在、貯金がほとんどない」「生活にあまり余裕がなく、月々3000円ずつ投資をしながら、それとは別に貯金をする自信がない」という方もいらっしゃるかもしれません。

そこで、私が考えるお金の管理の仕方や、楽しくラクに支出を減らす方法などをお伝えしたいと思います。

人には、それぞれに合った「お金ステージ」があります。

お金ステージとは、

●第1ステージ:お金を管理する。

●第2ステージ:お金を学ぶ。

●第3ステージ:お金を活かす。

というものです。

第1ステージは、家計簿を使ってお金の流れを把握する、ムダな支出をおさえる、少しずつ貯金を始めるなど、実生活に関わるお金をマネジメントしていく段階。

第2ステージは、お金を今後どう活用するか基本的な知識を学ぶ段階で、投資を実践するのは第3ステージです。

3000円投資生活を成功させるためにも、こうした段階をきちんとこなすことが大事です。

特に第1ステージをおろそかにしていては、決してうまくいきません。

お金をきちんと管理し、ムダな支出をおさえ、強い家計をつくることができて初めて、無理なく貯金と投資を行うことができるからです。

私はこれまで数多くの家計を見てきましたが、その中でわかったのは「当たり前のことを当たり前にすれば、お金は増えていく」ということです。

収入があまり多くなくても、資産をしっかりつくっている人は、間違いなく、「月々の収入の中に、支出を収めることができる人」です。

みなさん、収入の範囲内で暮らし、その差額をコツコツ貯めているのです。

だからといって、ただ何に対しても出し惜しみをすればいいというわけではありません。

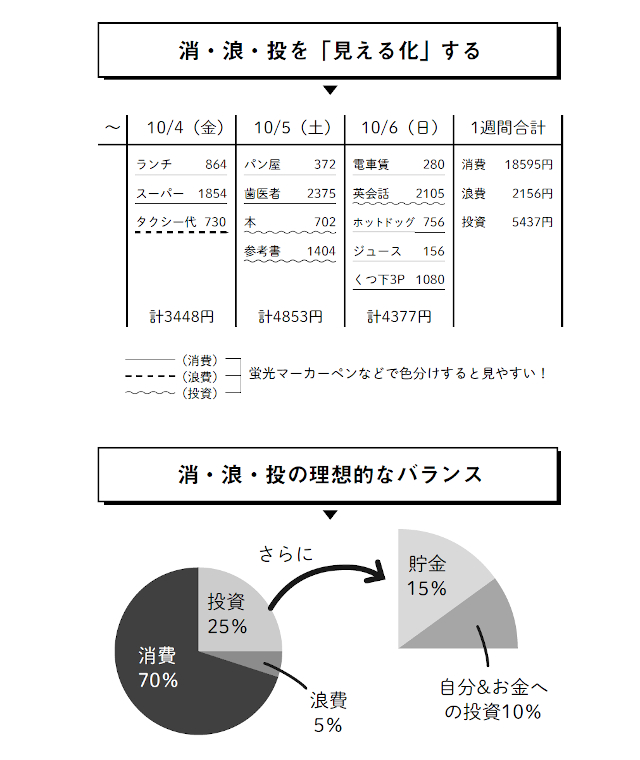

私はいつも、相談に来られたみなさんに、支出を、

● 消費(消):生活に必要なものに使うお金。生産性は、さほど伴わない。食費、住居費、水道光熱費、教育費、被服費、交通費など。

● 浪費(浪):生活に必要がなく、無意味で生産性のないものに使うお金。嗜好品、程度を超えた買い物やギャンブル、固定化された高い金利など。

● 投資(投):生活に不可欠ではないものの、将来の自分にとって有効な、生産性の高いものに使うお金。

に分け、お金を使うたびに「その支出が、3つのうちどれにあたるのか」を考えていただいたり、家計簿に記録し「見える化」していただいたりしています。

そのうえで、収入を100とした場合、消費を70%、浪費を5%、投資を25%の枠内に収めていただき、投資については、さらに

●貯金:15%

●お金への投資や自分への投資:10%

に分けてもらっています。

「自分への投資」というのは、今後の自分にプラスになる本を読むとか、資格を取得するとか、将来役に立ちそうな知識や経験を手に入れるためにお金を使うことです。

もちろん、同じ項目でも、「消・浪・投」の区分けが変わることはあります。

たとえば携帯電話代は、生活や仕事に使っているうちは「消費」ですが、娯楽のための動画サイト閲覧などによりパケット代がかさめば「浪費」になります。

料理ができないときの外食は「消費」、贅沢すぎる外食は「浪費」になることもありますが、久しぶりに家族全員がそろった家族団らんの外食は、多少豪華でも「投資」になるでしょう。

このように、「何に使ったか」をきちんと把握することで、お金に対する意識は少しずつ変わっていきます。

そして、強い家計をつくるため、最も減らしていただきたいのは、浪費の部分。

次に、必要以上に偏った、消費の一部です。

お金をきちんと貯められる人は、自分の軸(価値観)がしっかりあって、消費、浪費、投資の区別がはっきりしている傾向があります。

しかも浪費をできる限りおさえ、消費を見直してムダを削り、投資にはきちんとお金を使っています。

締しめるべきところは締めつつも、使うべきところには使うことで、その人の生活には変化が生まれ、人生は豊かになっていきます。

逆に、あまり成果が出ないのは、投資の基準が甘い人。

美容院代や飲み代など、本来なら消費や浪費にあたるものを、「美しくなるための投資」「人脈をつくるための投資」と考えてしまうのです。

投資に該当するのは、あくまでも「必ずしも今必要ではないが、あとで役に立つもの」だけです。

そのあたりを冷静に判断しつつ、支出を管理することで、家計は強くなります。

たとえば、以前、家計相談に来られた43歳の専業主婦・E子さんは、「お金の管理ができず、お金を貯められない」と悩んでいました。

1歳年上の会社員の夫は、E子さんがしっかり貯金をしているものと思い込んでいましたが、実際は貯蓄額は220万円ほど。

しかも夫は突然、「両親の金婚式に150万円プレゼントしたい」と言い出し、貯蓄額は100万円を切ってしまいました。

危機感を覚えたE子さんは、「4年後に控えた自分の両親の金婚式と、6年後の自分たちの銀婚式を見据えて、しっかりお金を貯めたい」と決意。

時間をかけて「消・浪・投」の意味を理解し、家計管理を習慣づけていきました。

さらに、最初は「投資など、自分にはできない」と思っていたE子さんでしたが、家計に余裕が生まれるとともに関心を持つようになり、貯金と並行して、少額での積立投資をスタート。

やがて、月に10万円ずつ貯金できるようになり、投資にも慣れ、自分たちの銀婚式までに、なんと800万円ものお金を貯めました。

支出の意味をきちんと考えるようになると、使うときと使わないときのメリハリがつき、お金の管理に自信が持て、貯金も投資もうまくできるようになります。

こうした「強い家計のつくり方」、ぜひみなさんも参考にしてみてください。

【POINT】家計の管理は、3000円投資生活の基本中の基本。「消・浪・投」に基づいて、お金の使い方を自分でしっかり把握・管理し、強い家計をつくろう。

老後資金をためる第一歩『3000円投資生活 DELUXE』記事リストはこちら!

シリーズ累計70万部突破! 1万人以上が成功した「月々3000円でできる投資術」の具体的な方法が詳しく解説されています。投資を始める準備ができたら、すぐに実践を

シリーズ累計70万部突破! 1万人以上が成功した「月々3000円でできる投資術」の具体的な方法が詳しく解説されています。投資を始める準備ができたら、すぐに実践を