多くの人が不安を感じる「老後のお金」の問題。ゆとりある老後の資金を考えると、医療費や介護費も重要ですが、まずベースとなるのは月々の生活費。そこで今回は、「老後の生活費の平均は?」「ゆとりある生活に必要な生活費は?」「おすすめの資産形成の方法は?」などといった気になる点について、基礎的なところから解説します。

解説をするのは、2021年9月に刊行した著作『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)が発売後すぐに大増刷となり話題を集めている、元銀行員の資産運用YouTuber、小林亮平さん。「超初心者でも理解できるよう優しく伝える」がモットーの小林さんの説明から、まず老後資金について検討の第一歩を踏み出してはいかがでしょうか?

【前回】「老後の生活費って平均は?」「老後に2000万円は必要?」老後資産や運用法を小林亮平さんが解説

1.老後の生活費は夫婦だと月にいくらかかる?

老後資金を備えるにあたって、まずは生活費がいくらかかるのか知っておきましょう。

今回は、総務省統計局の資料に基づいて、老後における毎月の生活費の平均を紹介します。

1-1.65歳以上の夫婦のみの支出

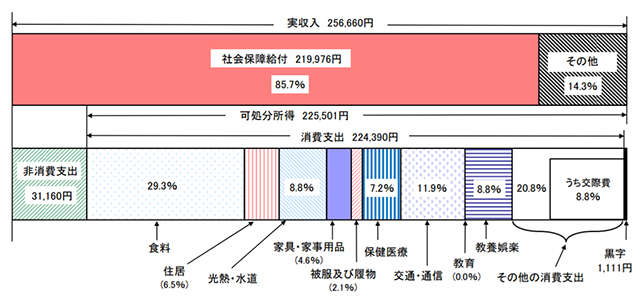

引用:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

こちらは65歳以上の夫婦のみの無職世帯における生活費ですが、平均で255,550円(非消費支出31,160円と消費支出224,390円の合計)となっております。

消費支出の内訳を詳しく見ていくと、食料費が29.3%(65,804円)で最も高い割合を占めています。

次いで、交通・通信費が11.9%(26,795円)と高い割合を占めている他、光熱・水道費や旅行などの教養娯楽費、交際費がいずれも8.8%(約20,000円)となっています。

住居費については、6.5%(14,518円)といっけん低く見えますが、これは持ち家や賃貸住宅などをすべて含めた平均値なので、住む地域や生活スタイルでも大きく変わってくるかと思います。

あくまで平均の生活費という認識を持って、こちらを目安に将来の予測をしていきましょう。

1-2.65歳以上の夫婦のみの収入

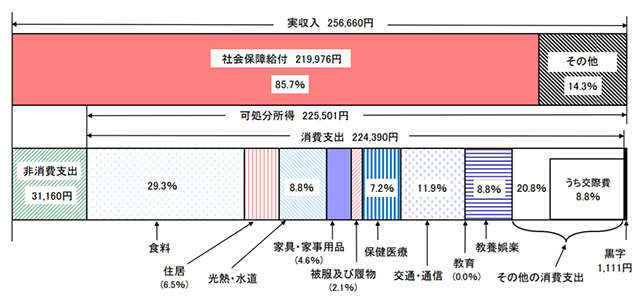

引用:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

引用:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

では、老後の収入はどれくらいの金額が見込めるのでしょうか。

先ほどの資料によると、65歳以上の夫婦のみの無職世帯における実収入は、平均で255,660円となっております。

内訳として、公的年金をはじめとした社会保障給付が85.7%(219,976円)で、その他はパートや仕送りなどで14.3%(35,684円)です。

先述の夫婦2人世帯における生活費の平均255,550円より1,111円とわずかに黒字にはなっていますが、ほぼ収支トントンであり余裕がないことが分かります。

仮に公的年金の減少などにより、実収入が20万円程度となった場合には、毎月の赤字は約5万円となり、30年間で約2,000万円の取崩しが必要になってしまいます。

これこそがいわゆる「老後2,000万円問題」の発端となったケースであり、冠婚葬祭や家財・車の買い替えなどで、さらに想定以上の支出がある可能性も考えられます。

2.夫婦二人でゆとりある老後を送るのにいくら必要?

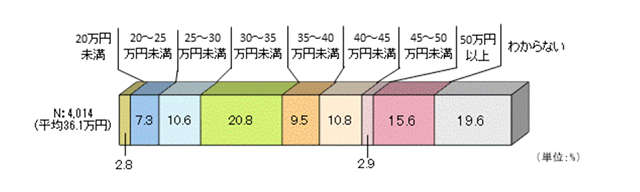

引用:生命保険文化センター「生活保障に関する調査」/令和元年度

引用:生命保険文化センター「生活保障に関する調査」/令和元年度

では、もう少しゆとりを持って老後の生活を送るには、およそいくらあればいいのでしょうか。

生命保険文化センターが行ったアンケートでは、夫婦2人の場合、最低限の生活費とゆとりのための上乗せ額を合計した「ゆとりある老後生活費」は、平均で36.1万円となりました。

老後のゆとりのための上乗せ額で、主な使い道として多かった回答は、旅行やレジャー、趣味や教養、日常生活費の充実、身内とのつきあいなどです。

先ほど見た夫婦世帯における生活費の平均は255,550円だったので、余裕のある老後生活を送りたければ約10万円はプラスで必要となる認識を持っておくといいでしょう。

3.ゆとりの老後を目指して資産運用しよう

年金受給額が老後の毎月の生活費と同じくらいになりそうであれば、ゆとりある老後の生活のために毎月10万円、年間で120万円分を用意しておきたいところです。

今は人生100年時代と言われますが、80歳以降ともなると、旅行やレジャーなどで出費する方もだんだん減ってくるかと思いますので、今回は65歳から80歳までの15年分で1,800万円、つまり約2,000万円を老後資金の目標とします。

老後資金を今から準備していく方法として、定年後も仕事を続けるなど、色々な考え方がありますが、今回は資産運用に注目していきましょう。

老後に向けて2,000万円を用意するとなると、貯金だけでは現実的に難しいと悩む方もいるはずなので、選択肢の1つとして、投資でお金を増やしていくことを知っておいてもらえればと思います。

仮に40代の方であれば、老後まではまだ20年程度はありますから、月3万円を投資に回して、年利5%で運用できたならば、20年後には約1,200万円もの資産になります。

月3万円を20年間貯金した際は720万円ですから、約500万円も差が出ると思うと、この違いは大きいでしょう。

ただ、投資と言っても何から始めればいいか分からない方も多いと思うので、初心者の方におすすめなつみたてNISAとiDeCoを紹介します。

3-1.つみたてNISA

3-1-1.今さら聞けないNISAとは?

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

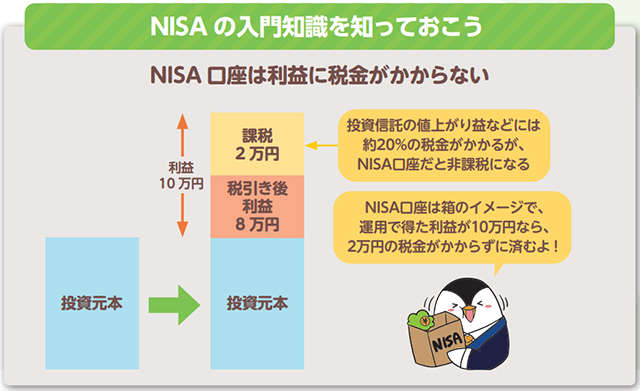

NISAとは、Nippon Individual Savings Accountのことで、少額投資非課税制度とも言われますが、投資の利益に税金がかからないお得な口座だと思ってください。

たとえば利益に税金がかかる課税口座で、株式などの金融商品を買って、値上がりにより売却時に10万円の利益が出たとします。

すると本来、投資の利益には約20%の税金がかかるため、2万円が差し引かれて、手元に残るのは8万円になってしまいます。

しかしNISA口座だと利益に税金がかからず、10万円がまるまる受け取れるので、課税口座よりも優先して使うのがおすすめです。

3-1-2.つみたてNISAの特徴は?

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

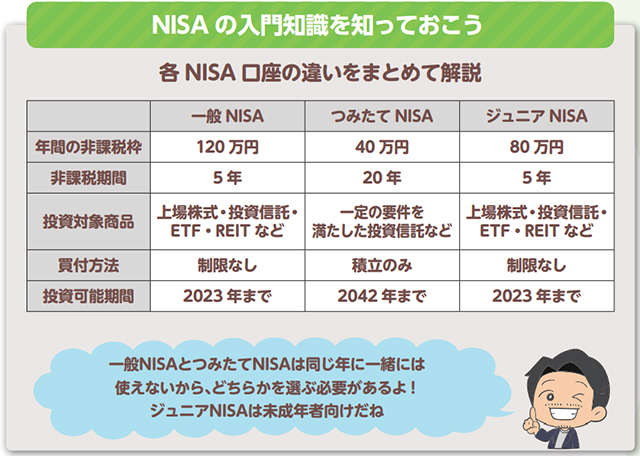

NISA口座は現状、一般NISA、つみたてNISA、そして未成年者向けのジュニアNISAがあります。

つみたてNISAのみ詳しく紹介しておくと、非課税枠(1月1日から12月31日までの1年間で投資できる上限額)は40万円とやや小さいものの、非課税期間(利益に税金がかからず運用できる期間)は、金融商品を購入した年から数えて最長20年と長いのが最大のメリットです。

また、つみたてNISAで選べる商品は、低コストなど金融庁が定めた一定の条件を満たした190本程度の投資信託(様々な株式や債券などが袋詰めになった商品)などに厳選されているので、初心者でも選びやすいのも魅力です。

買付方法については、積立投資に限定されていますが、積立投資は相場の下落時に安い価格で買うことができて精神的な余裕を持ちやすいので、投資初心者にもピッタリです。

ちなみに、非課税枠40万円を12カ月で割った約33,000円が、つみたてNISAにおける毎月の積立額の上限としてよく使われるので、覚えておくといいでしょう。

3-1-3.つみたてNISAで老後資金2,000万円も夢じゃない

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

つみたてNISAは非課税期間が最長20年と長いのが最大のメリットとお話ししましたが、もう少し具体的に解説します。

たとえばつみたてNISA口座で2021年の1月1日から12月31日までに積立をした投資信託は、2040年12月31日まで非課税期間が続いていきます。

また2022年に積立をした投資信託は2041年まで非課税期間が続くので、毎年積立を続けると非課税期間の終了は1年ずつズレていくと思ってください。

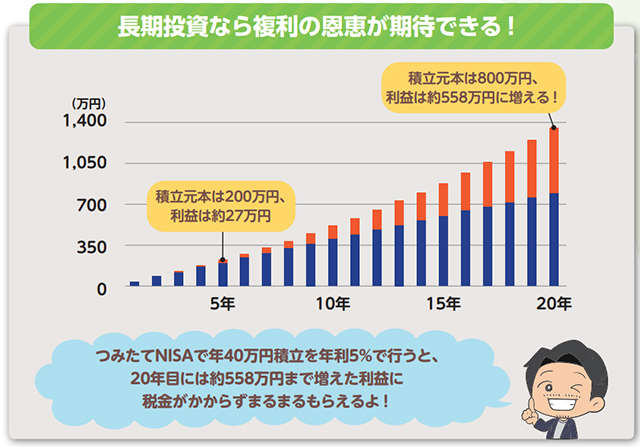

仮に年間40万円、運用期間20年、運用利回り年5%としたら、5年目は元本200万円に対してまだ約27万円の利益ですが、20年目には複利効果もあって元本800万円に対して約558万円もの利益に増えます。

ただ実際はここまで綺麗には増えず、時には暴落してマイナスになることもあるため、上下に値動きしながら長い目で見て複利が効いていくと思えばいいでしょう。

つみたてNISAを夫婦それぞれで月3.3万円ずつ満額積立した場合は、元本と利益合わせて約2,700万円もの資産になるので、今のうちからつみたてNISAを始めておくだけで、老後資金2,000万円の用意も夢ではないことが分かります。

3-1-4.つみたてNISAは月3,000円から始めてみよう

つみたてNISAについてだいぶ理解が深まったと思うので、毎月の積立額をいくらにするか考えてみましょう。

つみたてNISA口座で選べる投資信託は、金融機関によって100円~1,000円程度から購入できるので、まずは少額投資から始めてみることをおすすめします。

少額投資と聞くと物足りなく感じてしまう方もいるかと思いますが、たしかに投資額を増やすと、それだけ利益も期待できる反面、損失も大きくなってしまう可能性があります。

仮に100万円投資したとして、暴落が来て30%のマイナスになった際は30万円の損失になりますが、1,000円の投資なら300円の損失で済みます。

このように投資額を少なくすれば、それだけ金額面での損失を抑えることができて精神的にも余裕を持ちやすいので、投資初心者は少額投資から始めるのがいいと思います。

私のおすすめは月3,000円で、次に紹介する3銘柄に月1,000円ずつの積立投資を検討してみましょう。

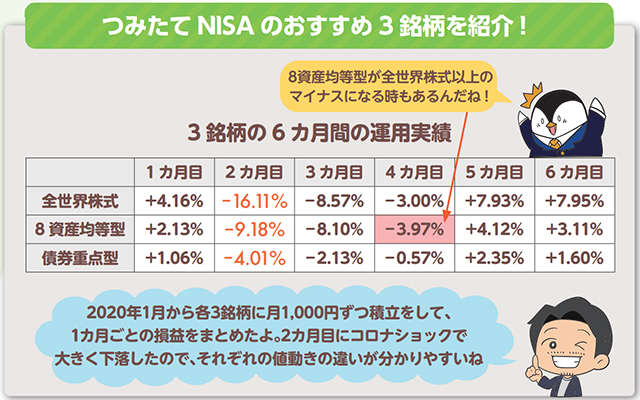

3-1-5.つみたてNISAのおすすめ3銘柄を紹介

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

つみたてNISAの対象商品は投資信託という、様々な株式や債券が袋詰めになった商品ですが、その中身によってリスク(値動きの幅)が変わってきます。

基本的には、株式が多ければ値動きが大きいハイリスク・ハイリターン、債券が多ければ値動きが小さいローリスク・ローリターンという認識を持っておくといいでしょう。

ここで大事なのはどれだけ儲けられるかより、どれくらいの損失まで自分が我慢できるかを考えることです。

これをリスク許容度と言いますが、投資が続かなくなるケースでよくあるのは、リスク許容度を超える損失を抱えてしまった時です。

〇%あるいは〇万円のマイナスまでなら我慢できるといった具合で、自分のリスク許容度がどれくらいなのかを把握しておくのが重要になります。

ただそうは言っても、自分がどれくらいの損失まで我慢できるかは、実際に投資を始めてみないと分からないと思う方も多いはずです。

そういう人は、まずリスクが高い商品から低い商品まで少額投資をしてみて、値動きを比べながら運用することで、自分のリスク許容度のイメージトレーニングをするのがいいでしょう。

運用を続けているとそれぞれの運用成績に差が出てくるので、高リスクの商品は低リスクの商品と比べてどんな値動きになるかを肌で感じて、投資に慣れることもできます。

私はこれら3銘柄に月1,000円ずつ積立をしていますが、値動きに違いが出て分かりやすいと思います。

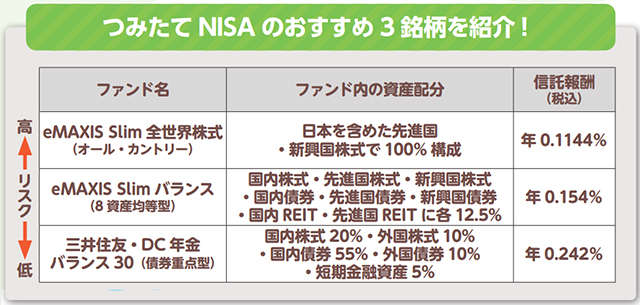

高リスク商品は、eMAXIS Slim全世界株式(オール・カントリー)がおすすめで、先進国・新興国合わせて50カ国の3,000銘柄もの株式に手軽に分散投資ができます。

ちなみに、全世界株式の中身の半分以上は現状、米国株が占めています。米国株はAppleや

Amazonなど、今を時めくIT企業の牽引もあって人気が高いので、米国株のみで運用したいなら、eMAXIS Slim米国株式(S&P500)を選ぶといいでしょう。

中リスク商品は、eMAXIS Slimバランス(8資産均等型)という株式や債券、REIT(不動産投資信託)などでバランス良く構成されている投資信託がよく選ばれています。

ただ2020年のコロナショックの際、8資産均等型はREITの回復が鈍かったことで全世界株式以上に損失が大きくなった時もあったので注意しましょう。

低リスク商品は、三井住友・DC年金バランス30(債券重点型)がおすすめです。つみたてNISAでは債券のみで運用する投資信託を選ぶことはできないですが、この銘柄は債券が多めの構成になっているので、比較的値動きが安定しています。

これら3銘柄で6カ月ほど運用してみて、それぞれのリスクの違いがだいたい分かった後は、自分のリスク許容度を改めて考えた上で商品や積立額をアレンジしてみるといいでしょう。

たとえば長期運用を前提として、もっとリスクを取ってみたいと思ったら、eMAXIS Slim全世界株式(オール・カントリー)の積立額を増やすのもアリです。

※2020年1~6月までの運用実績をもとに算出。運用実績については毎月1日に、各銘柄に月1,000円ずつ積立注文を行った際の損益率を掲載

※2020年1~6月までの運用実績をもとに算出。運用実績については毎月1日に、各銘柄に月1,000円ずつ積立注文を行った際の損益率を掲載

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

私がこの3銘柄で2020年の初めから6カ月間運用した実績も載せておくので、参考にしてください。

2カ月目にコロナショックで大きく下落したので、それぞれの値動きに差が出ています。

コロナショック後の株式相場は、比較的早期に回復したので、全世界株式については6カ月間、月1,000円を積み立てした結果、+7.95%(+477円)の含み益となりました。

大手銀行の普通預金金利は年0.001%であることから、投資でお金が増える実感が湧くと思います。

ただし、今後もこのペースで増えていくとは限らず、全世界株式に関しては、長く運用を続けた結果、平均で年4~5%程度の利回りを見込んでおくといいでしょう。

つみたてNISAをどこの金融機関で始めるかについては、豊富な商品ラインナップがあり、

またポイント還元がお得なネット証券をおすすめします。

特に、楽天証券では、投資信託の積立を楽天カードでクレジット決済することができて、積立額の1%が楽天ポイントとしてもらえて大変人気です。

3-2.iDeCo

3-2-1.そもそもiDeCoとは?

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

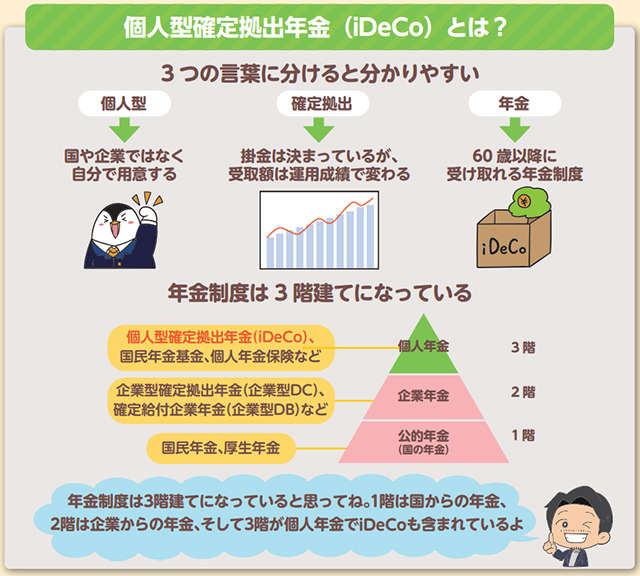

iDeCoとは個人型確定拠出年金の愛称ですが、個人型確定拠出年金は、「個人型」と「確定拠出」と「年金」の3つの言葉に分けると理解しやすいです。

まず「個人型」とは、国や企業に頼るのではなく、自分で用意するものだと思ってください。

次に「確定拠出」とは、掛金の額は決まっているけど、運用成績によって将来受け取る額が変わるという意味です。反対に将来もらえる額が決まっているのは、確定給付と言います。

最後に「年金」とは、60歳以降に受け取れる年金制度になります。ただ年金とは言いつつも、iDeCoは申込時に専用の口座を開設するため、金融商品を入れる箱のイメージを持っておくと分かりやすいでしょう。

つまりiDeCoとは、「個人が掛金を出して、自ら金融商品を選んで運用を行い、老後資金を作る年金の箱」なんです。

年金制度は3階建てになっており、1階は国の公的年金、2階は会社が用意する企業年金、そして3階は自分で用意する個人年金で、iDeCoもここに含まれます。

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

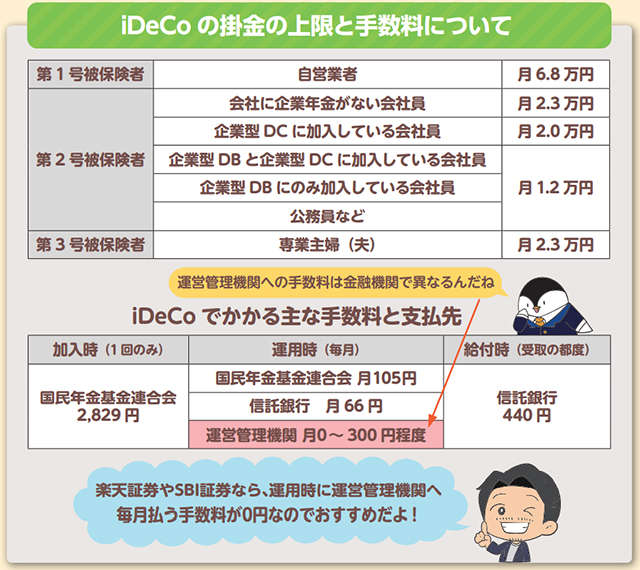

iDeCoの掛金は、月5,000円以上1,000円単位で設定できますが、公的年金の被保険者種別やお勤め先の企業年金制度の加入状況により上限額が決まります。

たとえば第1号被保険者と呼ばれる自営業者の方は月6.8万円、第2号被保険者と呼ばれる会社員などの方は会社に企業年金がない場合だと月2.3万円、第3号被保険者と呼ばれる専業主婦(夫)の方は月2.3万円が上限です。

掛金額の増減も可能で、掛金自体を止めることもできます。

またiDeCoに加入する場合、iDeCoを取り扱う金融機関(運営管理機関)を選ぶ必要がありますが、この金融機関選びは特に重要で、理由は手数料の違いがあります。

iDeCoに関する手数料はいくつか種類がありますが、掛金を出して運用する際には、支払先に応じて3つの手数料が毎月かかります。

iDeCoの実施機関である国民年金基金連合会(月105円)と、iDeCoの資産を管理する信託銀行(月66円)への手数料は、どの金融機関でも基本変わりません。

ただ金融機関へ支払う運営管理手数料は、大手銀行などでは月300円程度かかるところもあります。

仮に月300円の運営管理手数料を30年支払ったとすると、108,000円もの費用になりますが、楽天証券やSBI証券などのネット証券であれば、この運営管理手数料はかからないので、コストを大幅に抑えることができます。

最後に、iDeCoの運用商品についてもお話ししておくと、大きく分けて元本確保型商品と投資信託の2つに分類されます。

元本確保型商品とはその名の通り、元本が確保されている運用商品のことで、定期預金や保険商品などがあります。

投資信託については金融機関ごとにラインナップが異なりますが、つみたてNISAと同じように長期運用が前提となるため、やはり全世界株式や米国株式の投資信託が人気なので、検討してみるといいでしょう。

3-2-2.iDeCoのメリット

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

iDeCoには2つの税制メリットがあり、まず運用で得た利益の約20%は本来、税金として納めなくてはいけませんが、iDeCoはNISA制度と同様で非課税となります。

ただし、つみたてNISAの非課税期間は積立を始めた年から最長20年と決まっていますが、iDeCoの非課税期間には制限がありません。

仮に30歳からiDeCo口座で投資信託を購入して60歳まで保有した際、30年間は非課税で運用できるため、早く始めるほど非課税期間が長くなります。

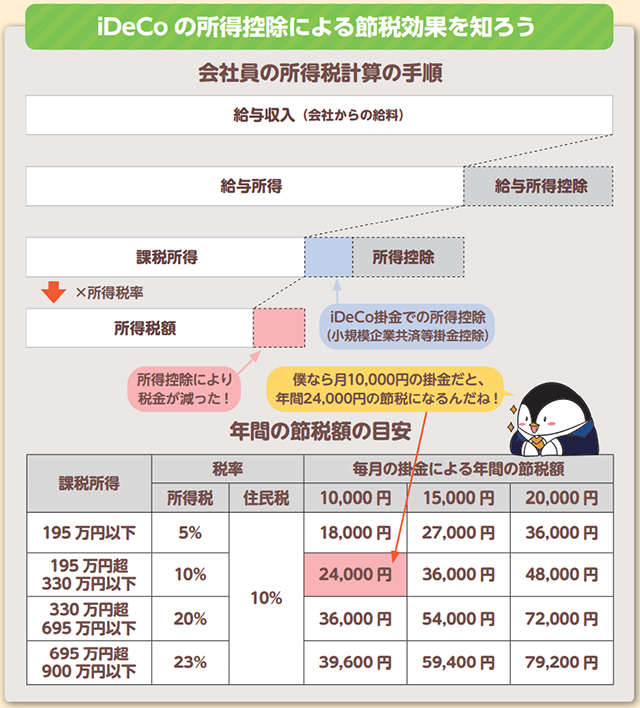

さらにiDeCoは掛金が全額、所得控除になる大きなメリットがあります。

控除(こうじょ)とは一定の金額を差し引くことで、所得控除は個人の所得税や住民税を計算する際、その人の所得から一定額を差し引き、税金の負担を軽くすることを指します。

少し細かいのですが、所得控除には基礎控除や配偶者控除、医療費控除など様々な種類があり、iDeCoの掛金は小規模企業共済等掛金控除に該当します。

たとえば会社員がiDeCoを始めた場合、まずは給与収入から、会社員の必要経費とも言われる給与所得控除が引かれて、給与所得が算出されます。

次に給与所得から、iDeCoの小規模企業共済等掛金控除を含む様々な所得控除が引かれて、課税所得が算出されます。

最後に課税所得に所得税率と住民税率がそれぞれ掛けられて、所得税と住民税が導き出されます。

所得税の税率は課税所得に応じて5~45%まで段階的に決まり、住民税の税率は原則、一律10%となりますが、ようするにiDeCoの掛金で所得控除が増えれば課税所得は減って、所得税と住民税の負担を減らせるという認識でOKです。

仮に毎月の掛金が10,000円の場合、年間の掛金120,000円に所得税10%、住民税10%をそれぞれ掛けると、合計で年間24,000円もの節税になります。

所得税の税率は課税所得により決まるので、課税所得が多い人ほどiDeCoにおける節税効果は大きくなります。

一方、パートで働く主婦の方などは課税所得が比較的少ないため、節税効果が小さくなってしまう点は注意しましょう。

ちなみにiDeCoの掛金を所得控除の対象にするには確定申告の手続きが必要ですが、会社員で口座振替により掛金を納めている場合は、年末調整で対応できるので確定申告は不要です。

3-2-3.iDeCoの注意点

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

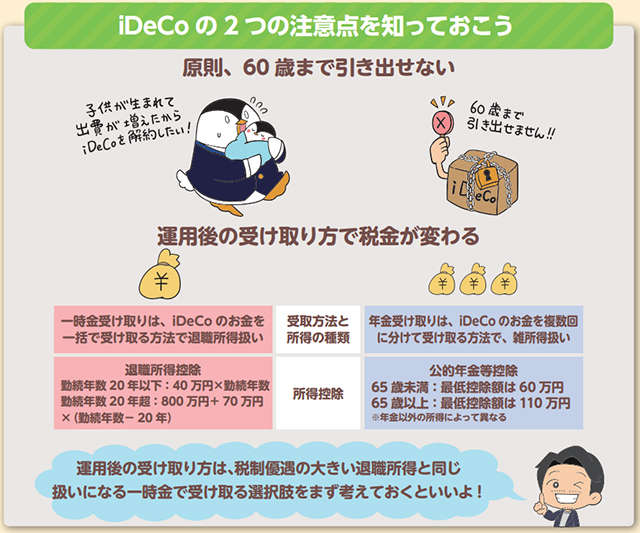

ただしiDeCoは決してメリットばかりではなく、2つの注意点もあります。

まずiDeCoは年金制度のため、原則60歳になるまで年金資産(掛金と運用益)を引き出すことはできません。

これを資金ロックと言いますが、仮にiDeCoを始めた後に子どもが生まれて、教育資金や住宅購入資金などでお金が必要になったとしても、iDeCoで運用しているお金を途中解約することはできません。

このようにiDeCoはライフステージの変化による支出に対応できない点はじゅうぶん気を付ける必要があり、将来の資産設計をきちんと行った上で始めることが大切です。

またiDeCoは受け取る方法で、税金が変わるので注意が必要です。

iDeCoは運用益が非課税で掛金も所得控除になりますが、60歳以降に年金資産を受け取る際、税金がかかる仕組みとなっています。

この受け取り時の課税はやや複雑で、受け取り方によって税金の計算方法が異なります。

iDeCoは一時金として一括で受け取るか、年金として分割で受け取るか、もしくは金融機関によっては一時金と年金の併用で受け取るかを選択できます。

一時金として受け取る場合は退職所得となり、退職所得控除によって税金負担は軽減されます。

もしくは年金として受け取る場合は雑所得となり、公的年金等控除によって税金負担は軽減されます。

特に一時金で受け取る場合の退職所得控除は、かなり手厚い優遇となるのでおすすめです。

退職所得は、「退職所得=(退職収入-退職所得控除額)×1/2」で計算されますが、退職所得控除額は勤続年数によって計算されます。

勤続年数が20年以下の場合、退職所得控除額は「40万円×勤続年数」となり、勤続年数が20年超の場合は「800万円+70万円×(勤続年数?20年)」にて算出されます。

iDeCoにおける勤続年数とは、掛金を出して積立した期間だと思えばOKなので、たとえばiDeCoで30年間積立をしたら、1,500万円が退職所得控除となります。

つまり受け取り時に、手元に入るiDeCoの掛金と運用益の合計の1,500万円までは税金がかからず、人によってはまるまる非課税で受け取ることができます。

また退職所得控除を超える分についても、課税されるのは1/2、つまり半分だけとなります。

このようにiDeCoの出口戦略としては、退職所得と同じ扱いになる一時金で受け取る選択肢を考えておくといいでしょう。

3-3.つみたてNISAとiDeCoはどちらを選ぶべき?

※『これだけやれば大丈夫 お金の不安がなくなる資産形成1年生』より

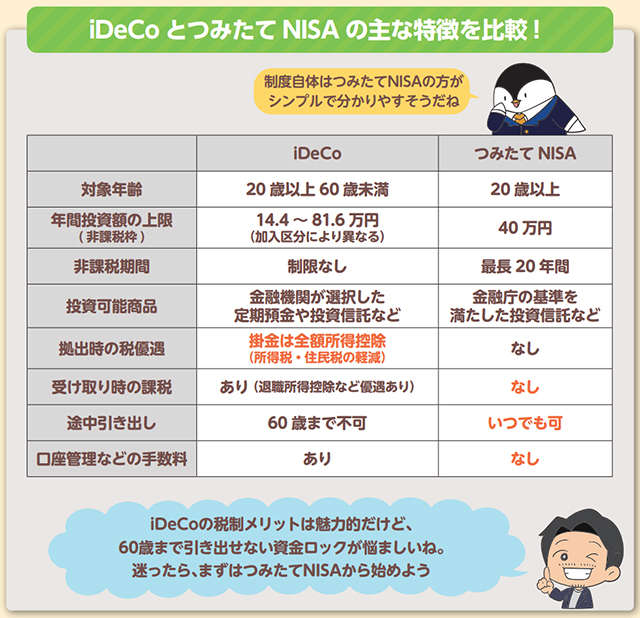

iDeCoとつみたてNISAの比較をまとめた上で、どちらを選ぶべきかをお話しします。

iDeCoは掛金が全額所得控除になるという、つみたてNISAにはない税制メリットがありますが、受け取り時に課税され、口座管理などの手数料もかかるためやや複雑な制度となっています。

また、iDeCoは60歳まで引き出せない資金ロックがありますが、つみたてNISAはいつでも引き出しが可能です。

以上を踏まえて、所得税や住民税の負担を少しでも軽減したい人、お金をすぐ引き出せると使ってしまわないか不安なので、強制的に老後資金を用意していきたい人はiDeCoを検討するといいでしょう。

一方、特に20代から30代の方などで、老後資金以外にも教育資金や住宅購入資金などを目的とした資産形成に利用したい人であれば、つみたてNISAが向いていると言えます。

どちらを利用するか迷ったら、まずは比較的シンプルで分かりやすく、引き出しの制限がないつみたてNISAから始めるのがいいかと思いますが、ご自身の年齢や資産形成の目的などに合わせて使い分けてみてください。

4.老後の生活費を準備して夫婦二人で幸せに!

いかがだったでしょうか。

最初にお話しした通り、老後の夫婦の生活費の平均は月255,550円というデータをもとに、自分ならいくらかかるかというおおよその試算をしてみてください。

ゆとりある老後を送るには、さらに月10万円ほど追加でかかってくることを想定して老後資金を準備していく必要があります。

夫婦二人で幸せに過ごすためにも、つみたてNISAやiDeCoなどの資産運用を、さっそく始めていきましょう!