多くの人が不安を感じる「老後のお金」の問題。ゆとりある老後の資金を考えると、医療費や介護費も重要ですが、まずベースとなるのは月々の生活費。そこで今回は、「老後の生活費の平均は?」「ゆとりある生活に必要な生活費は?」「おすすめの資産形成の方法は?」などといった気になる点について、基礎的なところから解説します。

解説をするのは、2021年9月に刊行した著作『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)が発売後すぐに大増刷となり話題を集めている、元銀行員の資産運用Youtuber、小林亮平さん。「超初心者でも理解できるよう優しく伝える」がモットーの小林さんの説明から、まず老後資金について検討の第一歩を踏み出してはいかがでしょうか?

【前回】夫婦2人「ゆとりある老後」のため生活費がいくら必要? おすすめ資産運用法も含め小林亮平さんが解説

【最初から読む】「老後の生活費って平均は?」「老後に2000万円は必要?」老後資産や運用法を小林亮平さんが解説

1.老後の一人暮らしの生活費は?

一人暮らしなら生活費は少なくて済むと思いがちですが、実際はどうなのでしょうか。

今回は、総務省統計局の資料に基づいて、老後の一人暮らしの生活費の平均を紹介します。

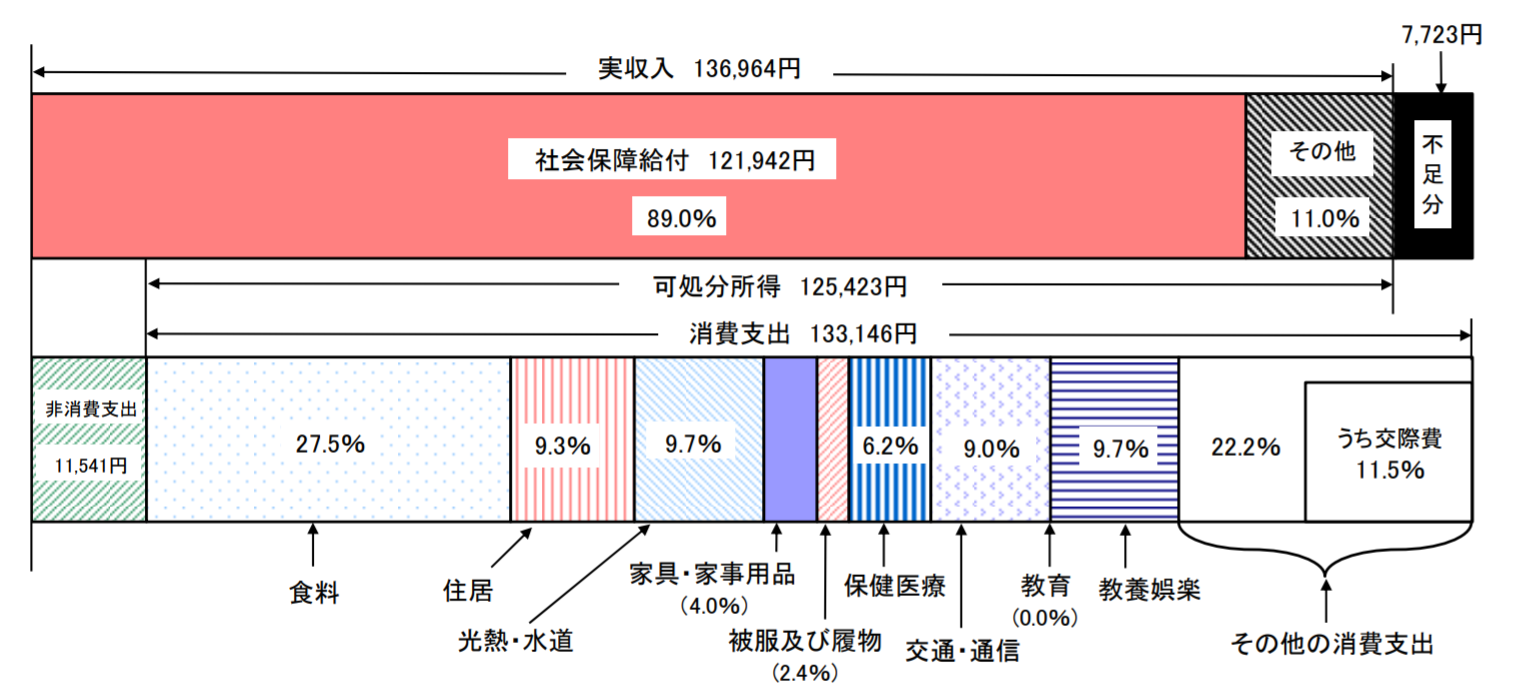

1-1.65歳以上の単身世帯の支出

引用:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

こちらは65歳以上の単身無職世帯の生活費ですが、平均で月144,687円(非消費支出11,541円と消費支出133,146円の合計)となっています。

非消費支出とは税金や社会保険料なので、消費支出の内訳を詳しく見ていくと、割合が最も高いのは食料費で27.5%(36,581円)です。

自炊をせず外食が多い方であれば、さらに食費がかかってくるかもしれません。

次いで、交際費が11.5%(15,253円)と高い割合を占めているほか、旅行などの教養娯楽費や光熱・水道費がいずれも9.7%(約13,000円)となっています。

住居費については、9.3%(12,392円)といっけん低く見えますが、これは持ち家などをすべて含めた平均値なので、賃貸に住んでいる場合はもっと高額になるでしょう。

1-2.65歳以上の単身世帯の収入

引用:家計調査報告(家計収支編)2020年(令和2年)平均結果の概要

では、老後の収入はどれくらいの金額が見込めるのでしょうか。

先ほどの資料によると、65歳以上の単身無職世帯の実収入は、平均で月136,964円となっています。

内訳として、公的年金を始めとした社会保障給付が121,942円で、その他はパートや仕送りなどで15,022円です。

先ほど見た単身世帯における生活費の平均144,687円と比べた際の不足分は7,723円となるため、不足分はアルバイトや事業でまかなうか、仕送り、資産運用などで用意することになるでしょう。

2.年金収入だけだと生活費が赤字になる?

先ほどの実収入において、パートや仕送りなどがその他の収入として入っていましたが、単純に年金収入だけで考えてみます。

公的年金を始めとした社会保障給付の平均は121,942円なので、生活費の月平均144,687円と比較すると22,745円の赤字となります。

食費や交際費などを切り詰めれば、生活費は月10万円程度までには下げられるかもしれません。

しかし、急な出費や家電の買い替え、医療費などが発生する可能性を考慮すると、やはり12万円前後の年金だけでは不足する恐れもあります。

仮に平均で月2万円程度の赤字になる場合、年間で24万円、10年で240万円ほど足りない計算になります。

3.老後の一人暮らしの生活費をまかなうには?

老後資金を準備していく方法として、定年後も仕事を続けるなど、色々な考え方がありますが、今回はすぐに始められる固定費削減、つみたてNISA、楽天経済圏、ふるさと納税を順番に紹介していきますね。

いずれも節約や資産運用などの観点から、老後資金を用意するのにおすすめなので、ぜひ参考にどうぞ。

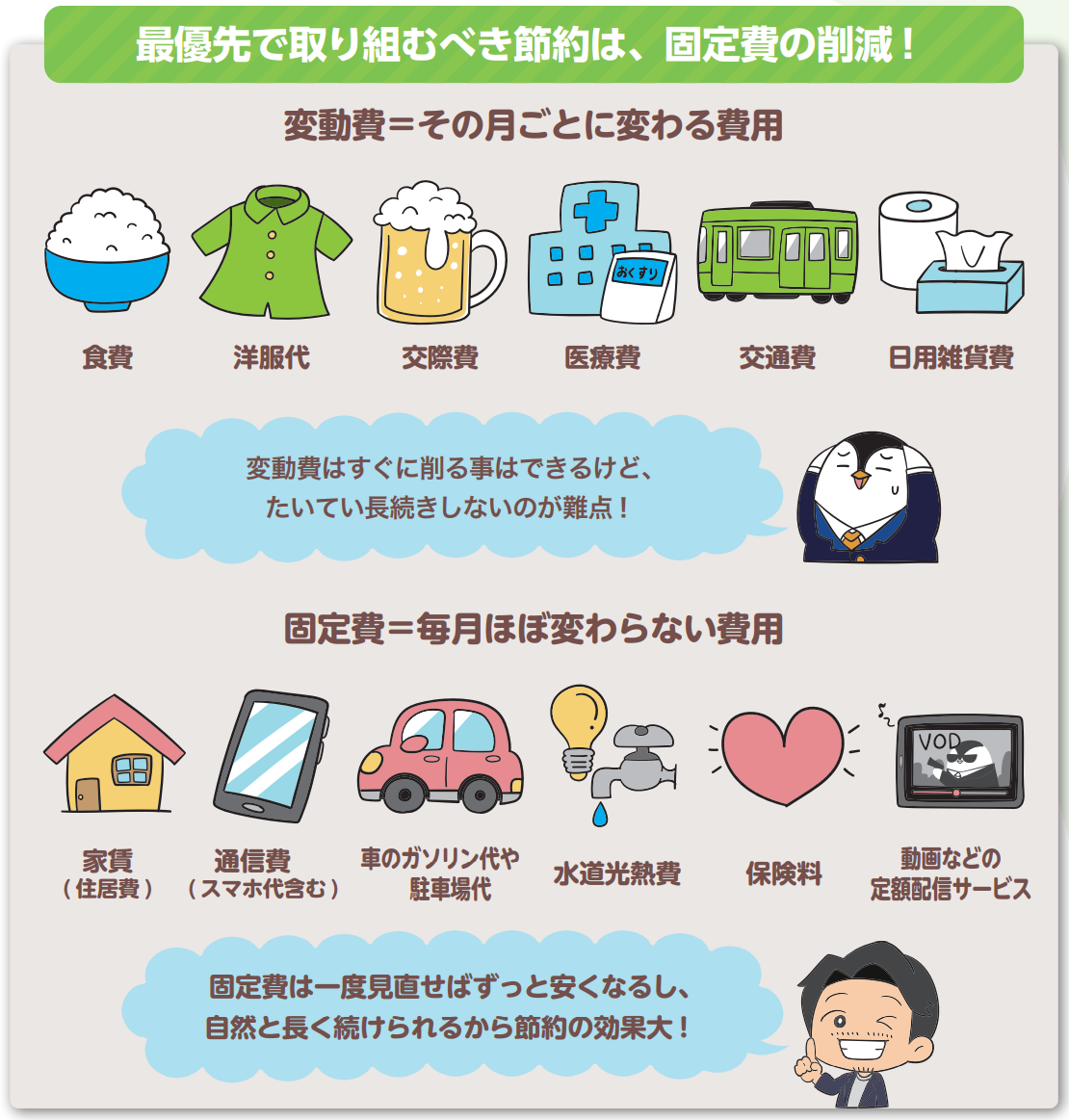

3-1.節約の第一歩は固定費削減から

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

老後資金の準備に向けた貯金のために、まず節約から始めようと考える方は多いと思いますが、

支出を減らすための節約は、変動費と固定費の2つに分けて考えることができます。

変動費とは、食費や洋服代、交際費など、その月ごとに変わる費用のことで、固定費とは家賃やスマホ代、水道光熱費など、毎月ほとんど変わらない費用です。

支出を抑えるには、食費や交際費などの変動費を削ることから考えてしまいがちですが、それだと日ごろの楽しみが減ってストレスも溜まりやすいため、たいてい長続きしません。

そこで試して欲しいのが固定費の削減で、一度見直せばその後はずっと安くなりますし、自然と長く続けられます。

見直すまでが少し面倒に感じますが、長い目で見た時にトータルで減らせる金額の大きさを考えると、最優先で取り組むべき節約と言えるでしょう。

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

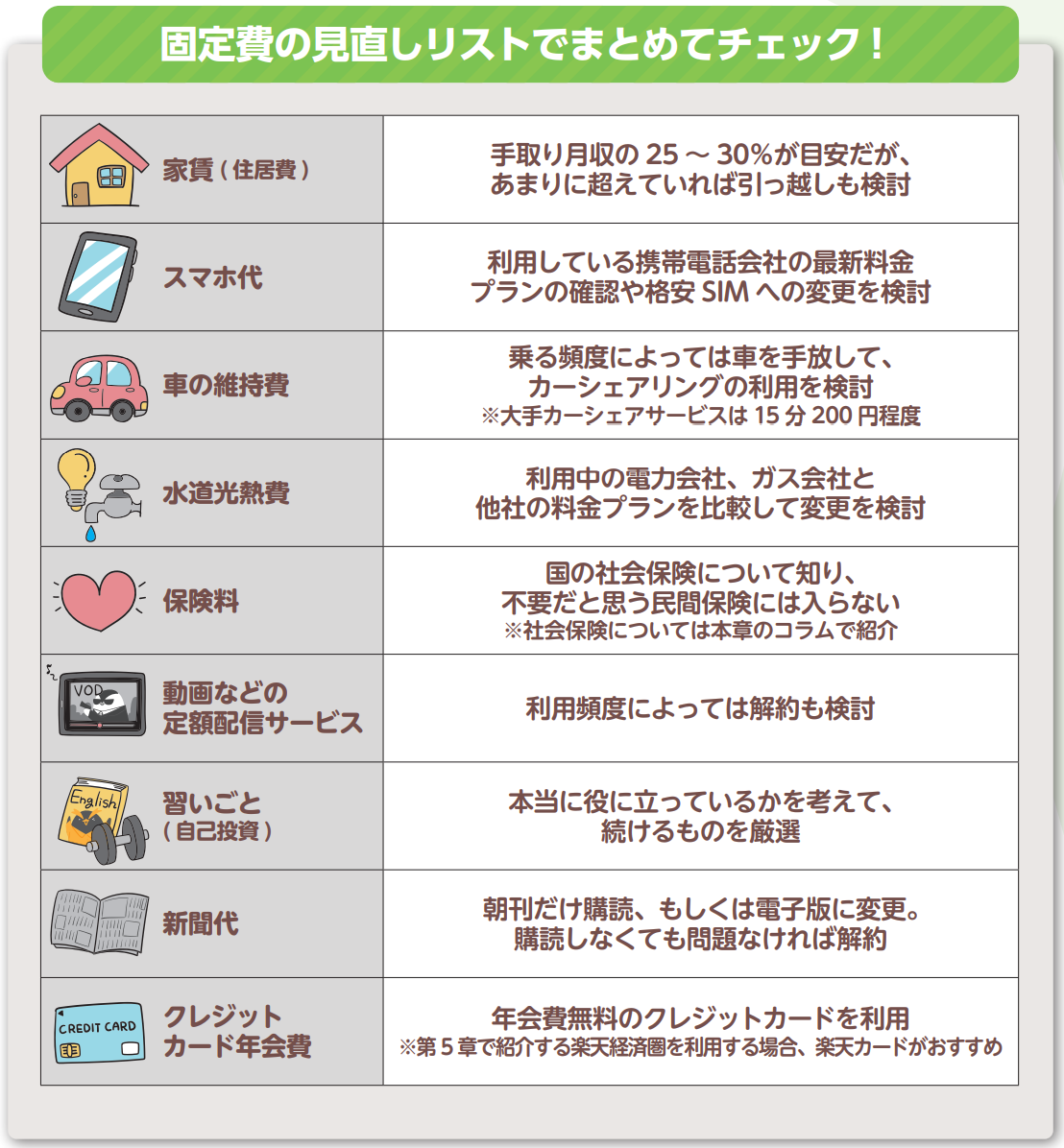

代表的な固定費を洗い出すと、家賃やスマホ代、車の維持費、水道光熱費、保険料、スマホ代、動画などの定額配信サービスなどが挙げられるため、上記の固定費見直しリストでまとめておきました。

これらの固定費を見直すにあたっての順番としては、金額が大きい固定費から取り掛かるのが効率的ですが、真っ先にでてくる家賃などはそう簡単に見直せないでしょう。

そのため、優先順位は特に決めず、自分が見直しやすいところから始めていくのがいいと思います。

ただし、「電気代なら、こまめにスイッチを消すようにする」などは、日々の手間がかかってしまうから結局続かないことが多いです。

固定費削減といってもチマチマとした節約より、一度やればずっと節約の効果が続くものからやるといいでしょう。

あとは衝動買いをやめる時のポイントと同じで、その固定費が自分にとって本当に必要なものかを考えるのが大事です。

たとえば自己投資として、最近は英会話などの習いごとやジムに入会する人も多いと思いますが、結局行かなくなっている方も多いでしょう。

自己投資というと聞こえはいいですが、通わなくなっているなら、結局はムダな支出と言えます。

習いごとなどに通うことも、本当に自分への投資になっているかを考えて、見つめ直してみましょう。

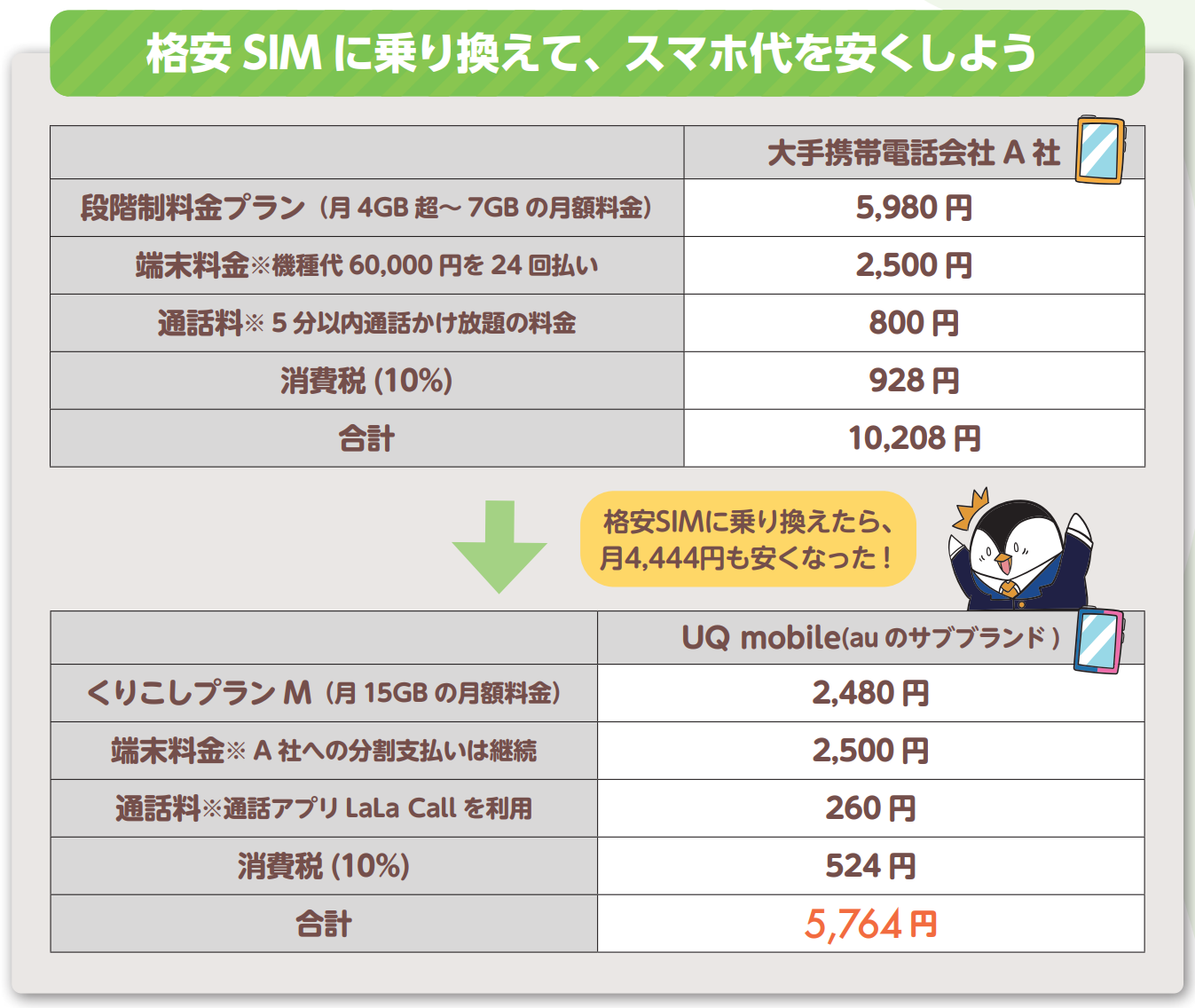

※データ通信量は月5GBの利用、通話料は1分の通話を10回行った前提で計算。通話アプリのLaLa Callは基本料金100円、携帯電話への通話料金は30秒8円

※データ通信量は月5GBの利用、通話料は1分の通話を10回行った前提で計算。通話アプリのLaLa Callは基本料金100円、携帯電話への通話料金は30秒8円

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

固定費削減で特におすすめなのは、スマホ代の見直しです。

スマホ代は月1万円程度払っている人も珍しくないですが、格安SIMに変えるなどの見直しを行えば、今より半額程度に抑えられる可能性もあります。

たとえば上記の例では、大手携帯電話会社からUQ mobileに乗り換えたことで、月4,444円も安くなりました。

年間で考えると、5万円以上もの節約となるので、スマホ代の見直しは固定費削減の効果が非常に大きいことが分かります。

格安SIMはUQ mobileやY!mobileなど幅広いサービスがありますし、大手携帯電話会社の格安新プランであるahamoやpovo、LINEMOなども用意されています。

スマホ代の見直しと聞くと、どうしても面倒に感じて腰が重くなる方も多いと思いますが、老後資金の準備のためにも思い立ったらさっそく行動してみましょう。

3-2.つみたてNISAで資産運用

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

続いては、つみたてNISAによる資産運用を考えてみましょう。

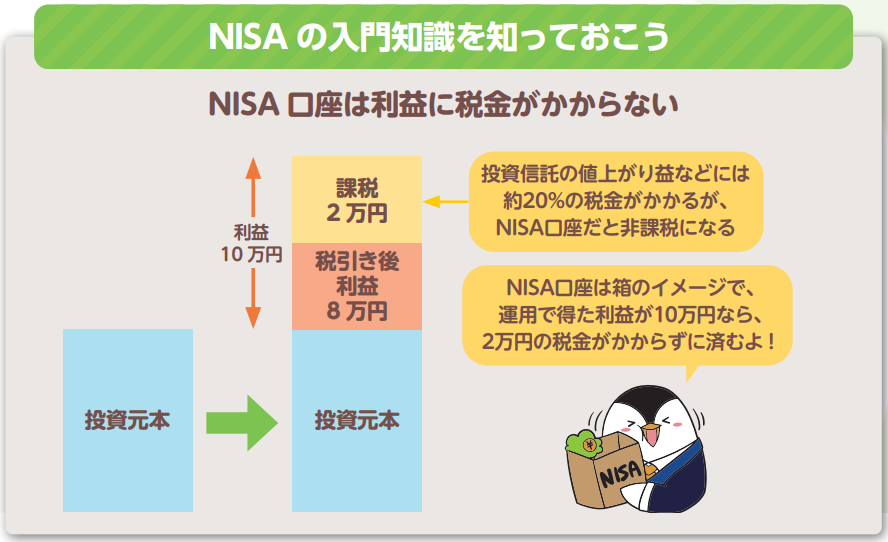

NISAとは、Nippon Individual Savings Accountのことで、少額投資非課税制度とも言われますが、投資の利益に税金がかからないお得な口座だと思って下さい。

たとえば利益に税金がかかる課税口座で、株式などの金融商品を買って、値上がりにより売却時に10万円の利益が出たとします。

すると本来、投資の利益には約20%の税金がかかるため、2万円が差し引かれて、手元に残るのは8万円になってしまいます。

しかしNISA口座だと利益に税金がかからず、10万円がまるまる受け取れるので、課税口座よりも優先して使うのがおすすめです。

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

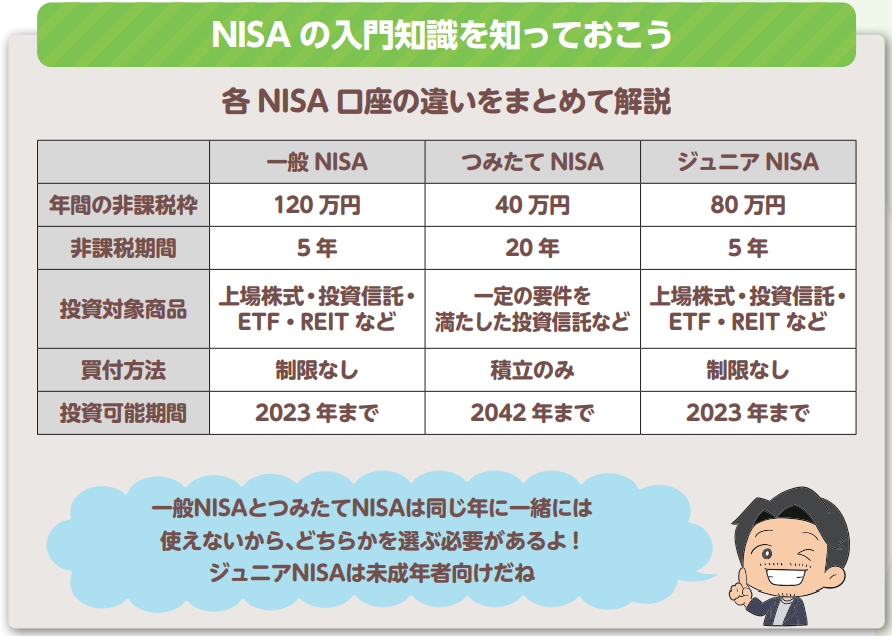

NISA口座は現状、一般NISA、つみたてNISA、そして未成年者向けのジュニアNISAがあります。

つみたてNISAのみ詳しく紹介しておくと、非課税枠(1月1日から12月31日までの1年間で投資できる上限額)は40万円とやや小さいものの、非課税期間(利益に税金がかからず運用できる期間)は、金融商品を購入した年から数えて最長20年と長いのが最大のメリットです。

また、つみたてNISAで選べる商品は、低コストなど金融庁が定めた一定の条件を満たした190本程度の投資信託(様々な株式や債券などが袋詰めになった商品)などに厳選されているので、初心者でも選びやすいのも魅力です。

買付方法については、積立投資に限定されていますが、積立投資は相場の下落時に安い価格で買うことができて精神的な余裕を持ちやすいので、投資初心者にもピッタリです。

ちなみに、非課税枠40万円を12カ月で割った約33,000円が、つみたてNISAにおける毎月の積立額の上限としてよく使われるので、覚えておくといいでしょう。

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

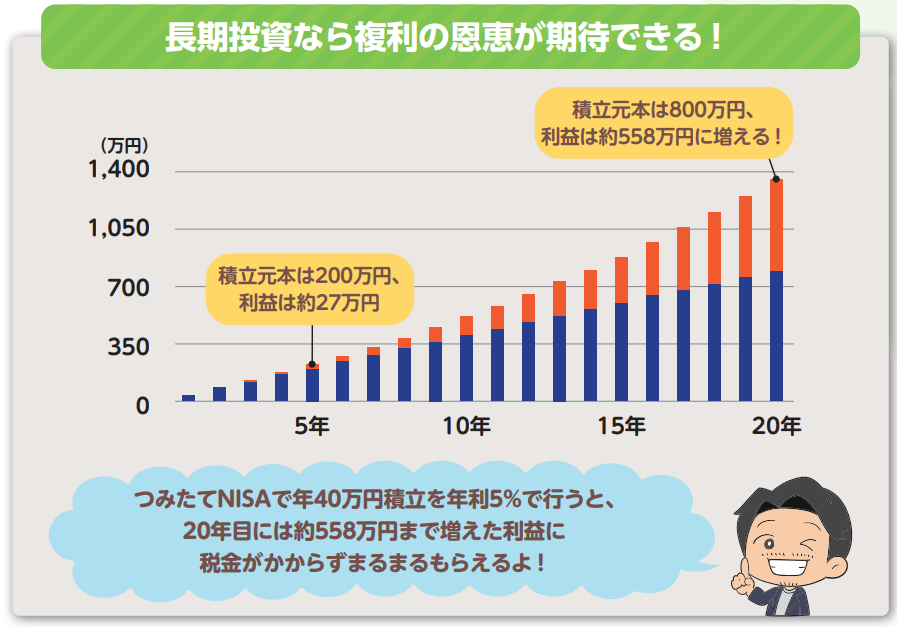

仮につみたてNISAで年間40万円、運用期間20年、運用利回り年5%としたら、5年目は元本200万円に対してまだ約27万円の利益ですが、20年目には複利効果もあって元本800万円に対して約558万円もの利益に増えます。

ただ実際はここまで綺麗には増えず、時には暴落してマイナスになることもあるため、上下に値動きしながら長い目で見て複利が効いていくと思えばいいでしょう。

つみたてNISAなどの資産運用に今から取り組めば、老後資金を着実に用意していくことができますので、こちらもぜひ少額から始めてみて下さい。

つみたてNISA、また一緒によく比較されるiDeCo(個人型確定拠出年金)については、別の記事で詳しく解説しています。

3-3.楽天経済圏でポイ活

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

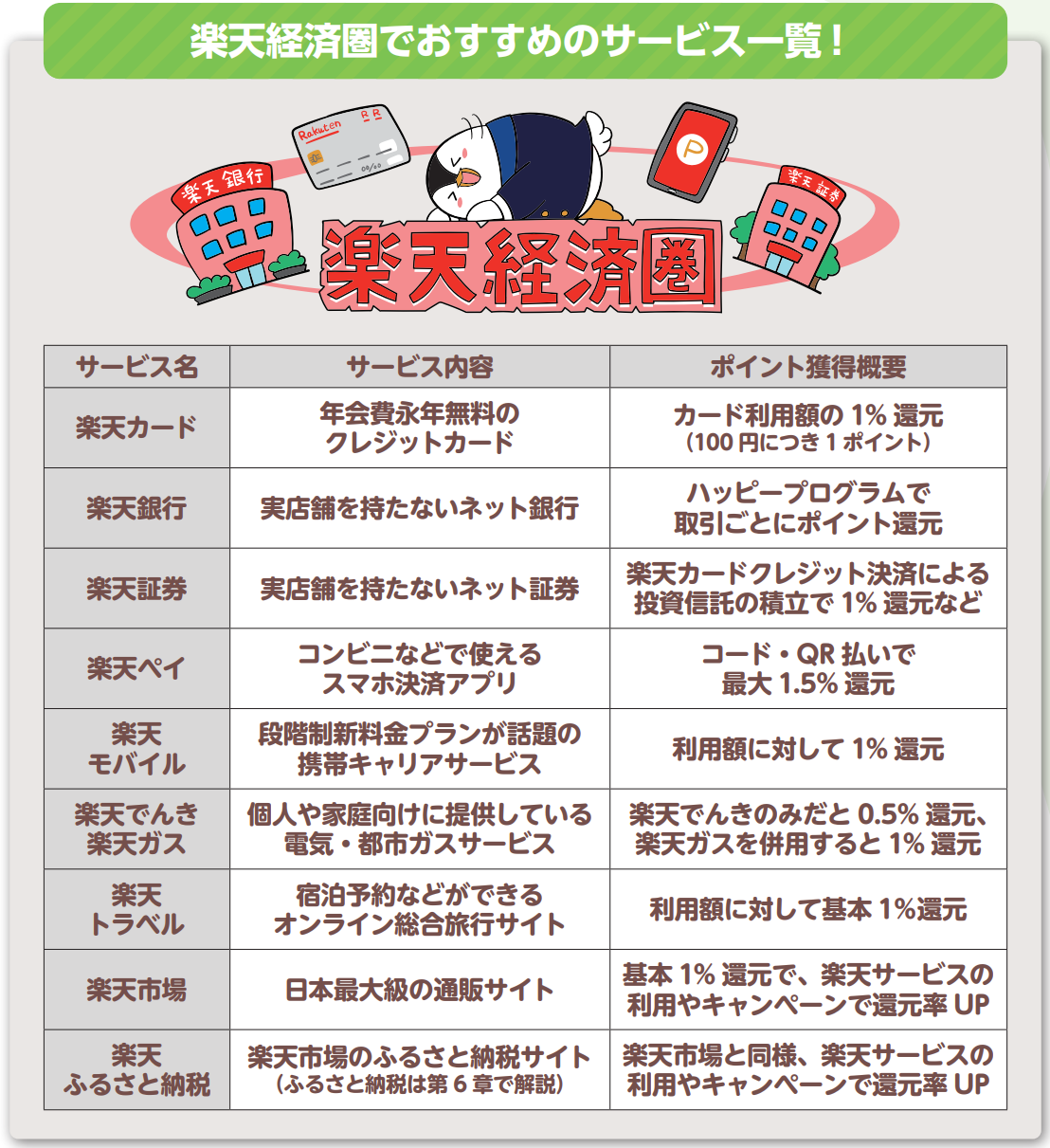

節約に繋がるポイ活として、楽天経済圏も知っておきましょう。

楽天経済圏とは、多彩な楽天サービスを普段の生活で利用することで楽天ポイントを貯めて、その貯めたポイントで日常の支払いを済ませていくことです。

楽天サービスは本当に豊富で、楽天カードや楽天銀行、楽天証券、楽天ペイ、楽天モバイル、楽天でんき、楽天ガス、楽天トラベル、楽天市場など...他にもまだまだあります。

ひとまずは日常生活で使える主要な楽天サービスと、どんな条件でポイントがもらえるかを知っておきましょう。

全部のサービスを利用しようとすると大変なので、自分が普段の生活で無理なく使える範囲から試していくことをおすすめします。

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

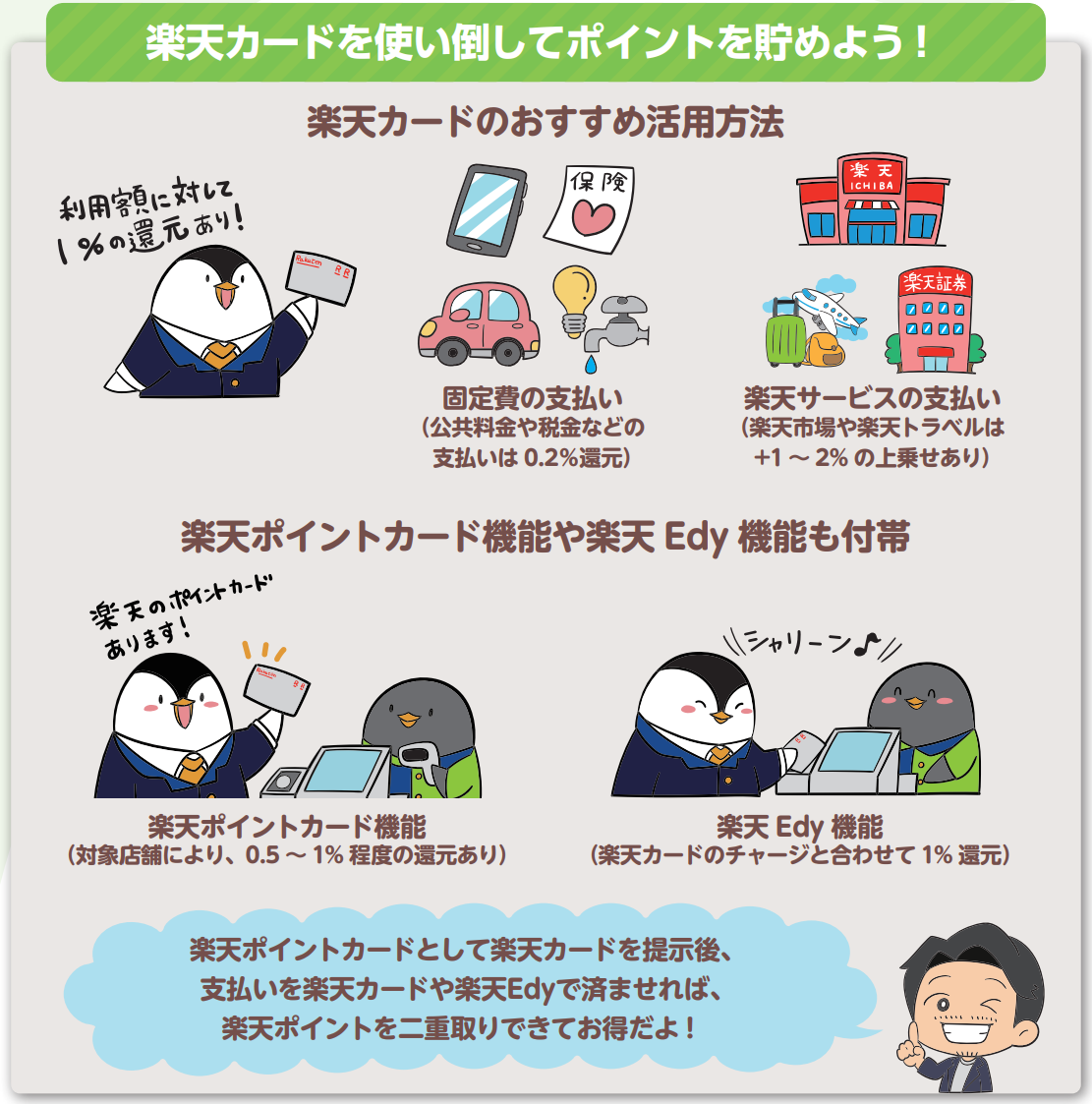

楽天経済圏の第一歩として、まずは楽天カードを申し込んでみましょう。

年会費が永年無料のクレジットカードで、利用額に対する還元率が1%のため、100円につき1ポイントがもらえます。

この楽天カードを使い、街中のショッピングなど日常生活の支払いを済ませるだけで、自然と楽天ポイントが貯まっていきます。

ただ、ポイント目当てで楽天カードを使いすぎるのが不安な方は、固定費の支払いに利用することから始めるといいでしょう。

たとえばスマホやポケットWi-Fiなどの通信費、車のガソリン代、保険料、水道光熱費などの公共料金を楽天カードで支払えば、無駄遣いすることなく毎月自動でポイントが貯まります。

ただし、公共料金や税金などの支払いは500円につき1ポイントで0.2%の還元なので気を付けて下さい。

また楽天カードは、楽天市場や楽天トラベルなど、関連サービスの支払いに利用する際は還元率が上がるケースもあります。

さらに、対象店舗の買い物の際に提示してポイントが貯まる楽天ポイントカード機能なども付帯しているので、上手く使いこなせばどんどん楽天ポイントが貯まっていきます。

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

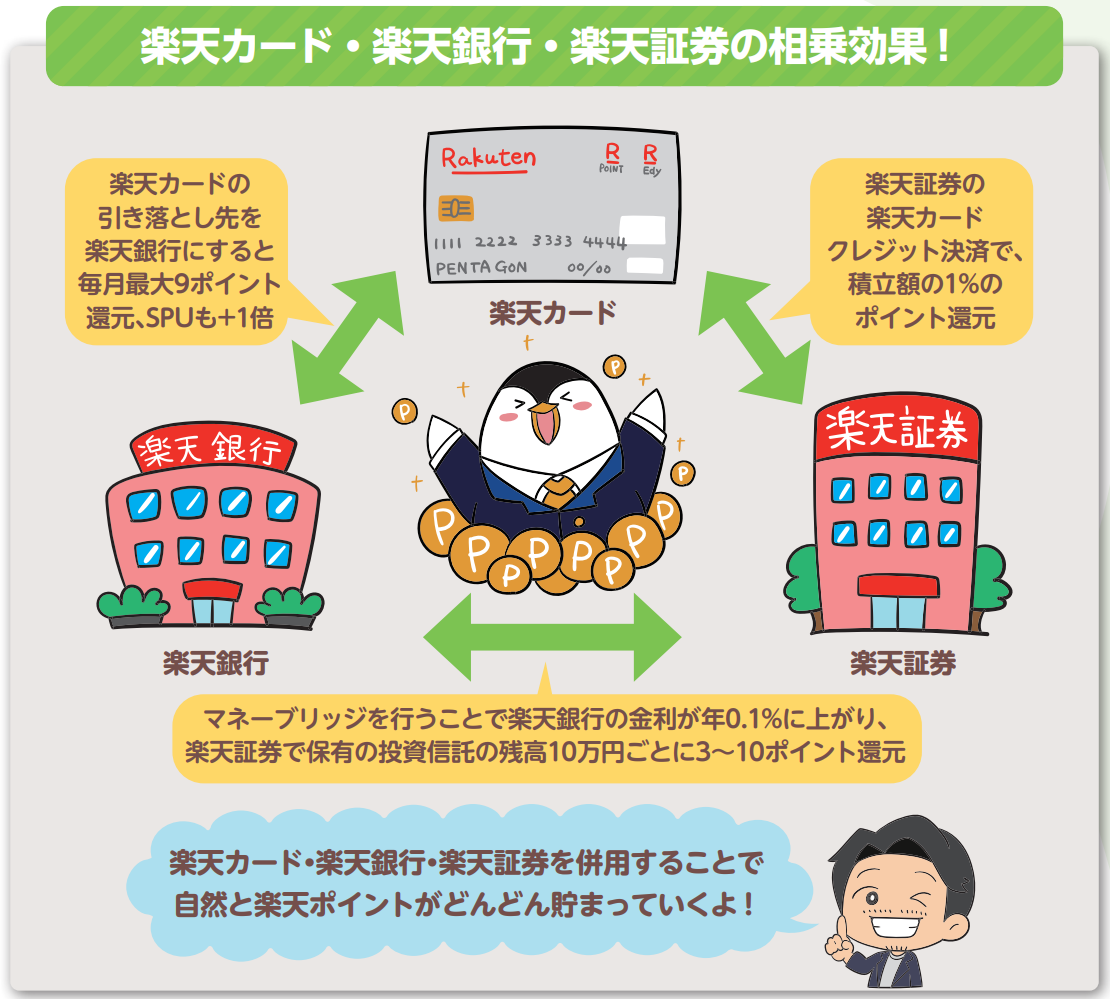

楽天カードの次は、楽天銀行と楽天証券も試してみるといいでしょう。

これら3つのサービスを併せて利用することで、様々なポイント還元などの相乗効果が生まれます。

たとえば、楽天カードの引き落とし先を楽天銀行にすると、最大9ポイントが毎月もらえるなどのメリットがあります。

また楽天銀行と楽天証券を連携(マネーブリッジ)するだけで、楽天銀行の普通預金金利が年0.02%から年0.1%に上がります。

さらに、楽天証券における楽天カードクレジット決済で、投資信託の積立をした際に、積立額の1%がポイント還元されるのも大変人気です。

このように、まずは楽天カード・楽天銀行・楽天証券を利用することから始めて、日常の生活で楽天ポイントをどんどん貯めることで、楽天経済圏を使い倒していきましょう。

3-4.ふるさと納税で食費を節約

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』より

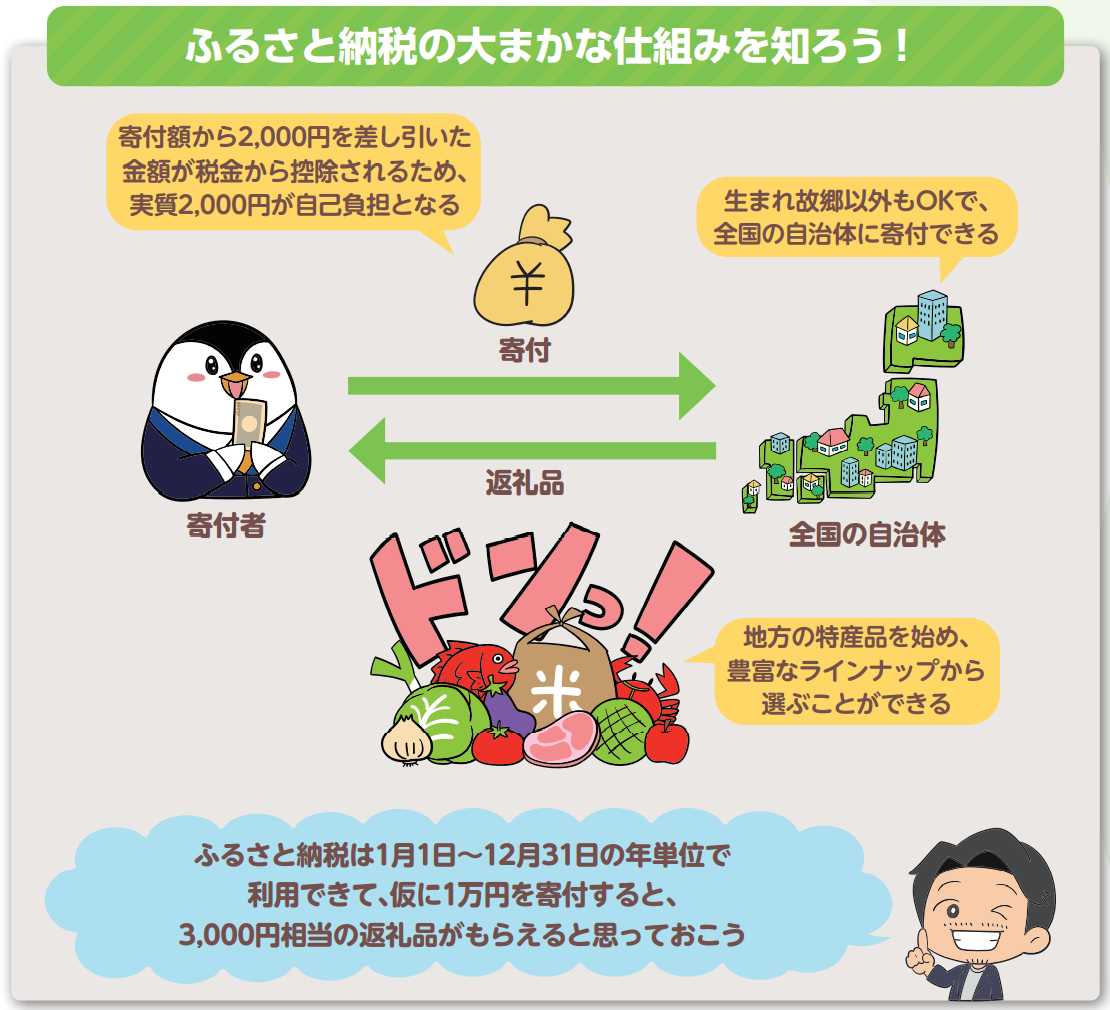

最後にふるさと納税もお話ししておくと、地方自治体(市区町村など)に寄付をする制度です。

都会に集中する税金を地方に還元するために始まった制度で、自分が生まれ育った地域や応援したい地方の自治体などに寄付できます。

ふるさと納税は1月1日から12月31日までの年単位で利用できて、寄付額から2,000円を差し引いた金額が、所得税や住民税から控除されます。

その上で、寄付した自治体からお礼として、返礼品と呼ばれる、地域の特産品などが送られてくるのでお得と言われます。

よく誤解されがちですが、ふるさと納税は節税ではなく、寄付という形で納めたお金から2,000円を差し引いた金額が、今後支払う税金から控除される制度なので、いわば税金を前払いしているイメージを持つのがいいでしょう。

返礼品は豊富に用意されていて、お米やお肉、お魚、野菜、果物、ビールなど、数万種類を超えるラインナップの中から選ぶことができて、食費の節約にも繋がります。

なお、寄付額に対する返礼品の市場価格の割合(還元率)は現状、3割以下と決まっているので、1万円の寄付をした際は3,000円相当の返礼品、2万円の寄付をした際は6,000円相当の返礼品がもらえます。

寄付できる上限額は年収などによって決まりますが、ふるさと納税自体は年単位で利用できるため、来年になるとまた新たに寄付が可能です。

つまり、ふるさと納税は仕組みを一度理解すれば、今後ずっとお得に使い続けられる制度なので、ぜひこの機会に試してみて下さい。

4.一人暮らしでも安心して老後を過ごせる準備をしよう!

いかがだったでしょうか。

老後の一人暮らしには何かと心配がつきまといますが、必要になるであろう生活費を把握して、早めに準備をしておけば安心できるはずです。

一人暮らしでも、生活費に不安なく健康で長生きできるように、今から準備をしていきましょう!