多くの人が加入している保険。個人の保険相談に応じているファイナンシャル・プランナーの内藤眞弓さんは「保険に加入すると、保険は家計の中で〝聖域〟となり、加入後は触れてはいけない、つまり見直してはいけないものと思いがちです。しかし、子どもの独立といったライフスタイルの変化や保険の内容によっては見直しが必要です」と話します。

ライフスタイルに変化があったら保険の見直しが必要です

保険の見直しをするには、自分が加入している保険の内容を確認することが先決です。とはいえ、見てもよく分からないし複雑で難しそうです。

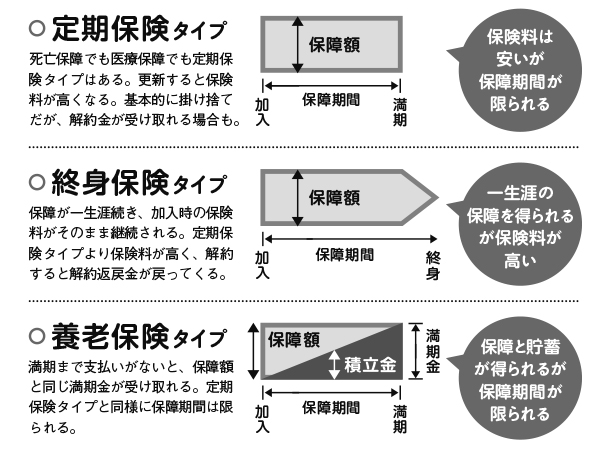

生命保険の基本は3種類だけです

実は、「生命保険の基本は定期保険と終身保険と養老保険の3種類だけ。これらの商品が単体で、あるいは組み合わせることで保険商品ができています」と内藤さん。例えば、定期保険は保障期間が一定期間に限られており、貯蓄性が低い分、保険料は低めですが、更新時の年齢で再計算されるので更新後の保険料は高くなります。終身保険は保障が一生涯続く上、貯蓄性があるので保険料は高くなりますが、加入している間の保険料は変わりません。養老保険の保障期間は一定期間に限られますが、貯蓄性があるので保険料は高くなります。

ではさっそく実例を見てみましょう。

【実例1】

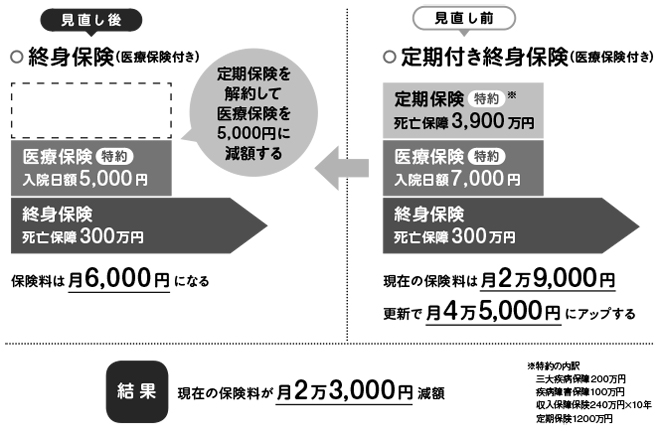

子どもがやっと独立した50代半ばの女性のお悩みです。

「夫の保険の更新の通知が届いたのですが、保険料が4万5000円になると書かれていてびっくり。10年前の更新の時は、こんなに一気に高くなっていなかったので、気にせず自動更新しました。今回も、このまま更新していいのでしょうか」

保険料が安くなった分を何でも使えるように貯蓄しておきましょう

「このまま自動更新することはやめて、定期保険の解約と医療保険を減額することを、保険会社に忘れずに連絡してください。保険料が安くなるのでその分を、医療費や旅行など何でも使えるように貯蓄しておきましょう」(内藤さん)

【実例2】

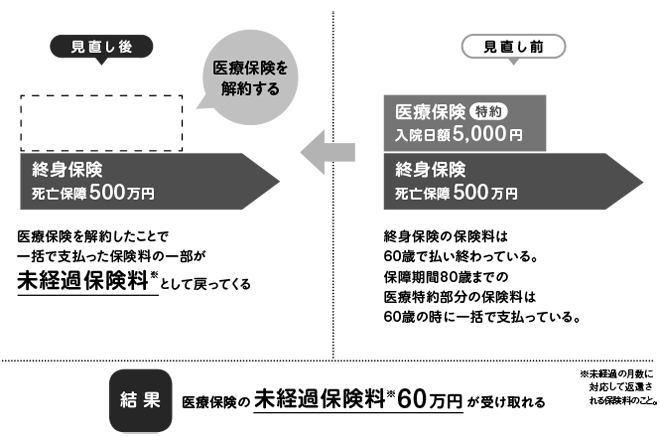

60歳で定年退職し、夫婦2人で生活している65歳男性のお悩みです。

「定年退職時に一括(80万円)で支払った医療保険(妻の分も含まれる)は、入院しても5日目からしか出ないものです。1日目から出るものもあるらしいので、そういうタイプに変えた方がいいのか迷っています」

医療保険を解約して解約金をもらえば通院や日帰り手術などにも使えます

「一括で支払った医療保険の特約部分を解約すると、いくら戻るのか確認してみてください」と内藤さん。とはいえ、医療保険を解約するのは心配です。

「解約して戻ってきたお金は、入院してもしなくても病気でかかるお金に使うことができます。しかし、いまは5日目からの入院のときにしか給付金を受け取ることができません。健康で80歳を迎えたら、当然戻るお金はありません」(内藤さん)

1日目から出るものに変えるどころか、解約をすすめられ驚いた相談者でしたが、保険会社に確認したところ60万円戻ることが分かりました。「60万円あれば、通院や日帰り手術などの医療費として使うことができます。もちろん健康ならそのまま残すこともできますよ」と内藤さん。

終身保険を半分解約し医療費に充てることも可能です

ついでに、終身保険の解約金も確認しておきましょう。確認するということは、自分のお金だという自覚を持ってもらうためです。お葬式代目的なら、半分だけ解約することも可能です。もし、60万円で心配なら、終身保険を半分解約したときのお金も医療費に充てることができます。

取材・文/金野和子