将来の不安を感じさせる「お金」の問題。そんなお金に人生を振り回されないためには、「知恵が必要」だと経済コラムニストの大江英樹さんはいいます。そこで、大手証券会社で長年にわたり個人の資産運用業務に携わってきた大江さんの著書『いつからでも始められる 一生お金で困らない人生の過ごしかた』(すばる舎)から、将来の不安をなくせるお金に関する知恵と備えるべき年代別ポイントを連載形式でお届けします。

公的年金の役割

公的年金の本質は「保険」です。

保険というのは自分の力で賄えないことに対してそれをカバーするためのもの。

歳を取ると誰もが働けなくなってしまいますから、そうなった時の生活を賄うのが年金という保険の大きな役割です。

公的年金は終身、すなわち死ぬまで支給されるわけですが、人によって寿命は違います。

中には100歳まで生きる人もいますので、そういう人は65歳から年金をもらい始めて35年間も年金を受取ることができます。

一方、不幸にして60歳を手前にして亡くなる方もいらっしゃるでしょう。

そういう人は本人には年金は一円も支払われません(もちろん遺族の方がいらっしゃれば、遺族年金が支給されますが)。

したがって、年金は損得で考えても仕方がないのです。

多くの人は年金の本質が保険だということを理解せず、貯蓄のようなものだと考えているので、すぐに「損得」を考えがちになりますが、年金で一番大切なことは損得ではなく、予想を上回ってどれだけ長生きしても生涯、支給されるという安心感なのです。

最近、菅総理が就任するにあたって、「自助・共助・公助」ということを言いましたが、公的年金はこの三つの中で言えば「共助」です。

誰もがまず初めにやるべきなのは、働いて稼ぐことですから「自助」が最初に来るのは当然ですが、やがて歳を取ると働けなくなる時期が来た時に、どれだけ長生きしても死ぬまで年金が受取れるという仕組みはとても大事です。

中には「年金など当てにせずに自分で資産をこしらえて老後の生活を賄うのだ」という頼もしい自助精神に溢れた方もいるでしょうが、自分の持っているお金には限りがあります。

想定以上に長生きをした場合、お金が足りなくなってしまうということだってあり得ます。

したがって、その時代の現役世代が、高齢者を支えるという仕組みの「共助」はやはり必要なものなのです。

公的年金の原資は何か?

では、三番目の「公助」とは一体何か?

これは、年齢に関係なくさまざまな不幸や問題が重なったために生計が維持できなくなった人を助けるための仕組みで、「生活保護」などがこれにあたります。

生活保護には保険料のようなものはありません。

何かをしなかったから生活保護が受けられないということにはならないのです。

言わば最後のセイフティーネットにあたるもので、その財源となるのは税金だからです。

ところが「共助」である年金の基本的な財源はみんながそれぞれ負担する「保険料」です。

一定の保険料を払っているから、将来働けなくなった時に年金が支給されるのです。

保険料を納めなかった人に対して年金は支給されません。

したがって、保険料を払わない人は、将来大きな後悔が生じることになります。

でも実は年金を払っておかないと損をするというのは、それだけではないのです。

年金保険料を払わなかった人は自分が納めた税金まで損をすることになりかねません。

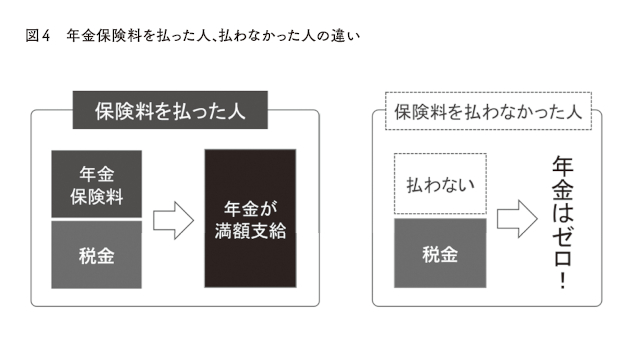

図をご覧ください。

例えば、公的年金の一番土台となっている国民年金は、現在、その財源の50%を国が負担しています。

残りの半分が年金保険料です。

ここで「国が負担」と言いましたが、国って誰のことでしょう?

これは言うまでもなくわれわれが払った税金です。

すなわち保険料から半分、残りがわれわれの税金で年金の給付が賄われているのです。

ところが、もし年金保険料を全く払わない人がいたとしたら(図の右側のケースです)、その人に対して年金は全く支払われることはありません。

年金保険料を払わない人でも税金を払ってない人はいないでしょう。

もし払っていないのであれば、それは脱税になるからです。

したがって、年金保険料を払わなかった人には1円も年金が支給されないということは、その人が払った税金が他に使われることになります。

「いや自分は、年金保険料は払わなかったけど、税金はちゃんと払ったのだから半分は年金をもらう権利があるのだ!」と主張してもそれはだめです。

年金保険料を最低10年以上払わなければ、年金の支給を受ける権利はないからです。

このように、年金保険料を払わなければ自分が払った税金まで損をしてしまうということになりかねません。

ただし、サラリーマンの人は心配する必要はありません。

なぜならサラリーマンは年金保険料が給料からの天引きで徴収されているので、未納になることがないからです。

でも自営業の人は違います。

自分で年金保険料を納めないといけません。

また、勤め人でも厚生年金に加入する資格のない人、例えばパート勤務や非正規社員として働いている人の中には自分で納めるべき人達がいます。

そういう人達は厚生年金がない分、年金の支給額そのものがそもそも少ないのです。

その上、保険料も払わずにいたら、老後はどんな悲惨な状況になるかわかりません。

少なくとも年金保険料は絶対に払っておくべきです。

前半3章でお金に対する考え方や知識を、後半3章で実際のお金をどう扱うかの具体的な年代別戦略モデルを資産運用のプロが徹底解説しています

前半3章でお金に対する考え方や知識を、後半3章で実際のお金をどう扱うかの具体的な年代別戦略モデルを資産運用のプロが徹底解説しています