仕事や子育て、家事をしながら資産を増やすなんて無理!と思っていませんか。『知識ゼロからのサイドFIRE 8年で7000万円貯めた子育てママのお金の増やし方』(KADOKAWA)は、働き方や時間に縛られない自由な暮らし「サイドFIRE」を達成した2児のママが実践した、お金の増やし方(投資、貯金、節約)を紹介した一冊です。4人家族が300万から7000万に増やせたテクを厳選してご紹介します。

※本記事は、まな著の書籍『知識ゼロからのサイドFIRE 8年で7000万円貯めた子育てママのお金の増やし方』から一部抜粋・編集しました。

【前回】働くだけでは限界がある。FIREのために必要なこととは?

さまざまな投資で成功と失敗を経験し、ようやく確立した「まな家の投資法」

● 「FX」で痛い目に遭う投資はこりごり

もともと私は「投資は危険なもの」という考えを持つ家庭で育ちました。

「真面目に働いて、コツコツ貯金する。これが正しいお金の貯め方」と両親に教えられていたので、一生懸命働いて稼いだお金を投資するなどという危険にさらすことは考えもしませんでした。

そんな私ですが、社会人になりたてのころ、友人の1人にFX(※)をやっている人がいました。

彼はFXで儲けているらしく、とても羽振りがよく、私にもFXを勧めました。

最初はあまり気乗りしなかったものの、「簡単に稼げるよ」という言葉に惹かれてやってみることに。

あれだけ投資を敬遠していたのに、ビギナーズラックで儲けが出たことにすっかり気をよくしてしまい、投資の中でも極めてリスクの高いFXにハマッてしまいました。

FXの知識はゼロでも、適当に買って数千円儲けたら売る......というのを繰り返すだけでお小遣い稼ぎができるのです。

毎月ほぼ決まった金額の給料しかもらえない会社員の私は、スマホをポチポチするだけで簡単に臨時収入が得られることがうれしくて、FXの沼にどんどんハマっていきました。

しかし、世の中、そんなに甘くはありません。

ビギナーズラックはすぐに終わり、損を出しそうな事態に直面。

仕事も手につかず、勤務時間にもかかわらずチャートとにらめっこ。

さらに、FXは24時間値動きがあるので、夜もおちおち眠ることができませんでした。

損失の危機はなんとか脱することができましたが、もう投資はこりごりだと身に沁みました。

真面目に働いて、コツコツ貯金する......お金を貯めるにはこの方法が正解だと改めて痛感した出来事でした。

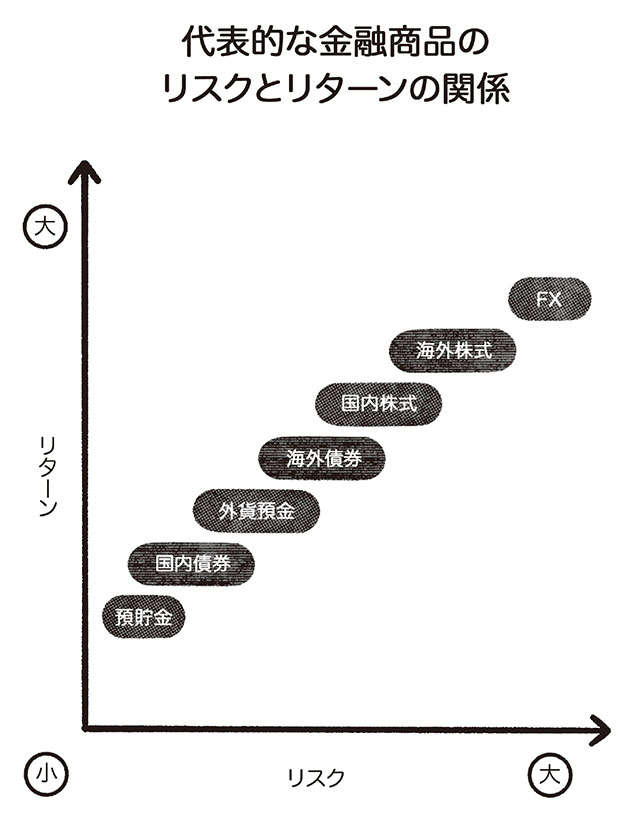

※外国為替証拠金取引のこと。2つの国の通貨を取引することで為替差益や金利差による利益を狙う、ハイリスク&ハイリターンの金融商品。

●インデックスファンドで 今回こそまっとうな投資デビュー

その2年後、25歳のときに結婚。

夫婦で今後の生活について話し合った際、夫から「NISAを始めたい」との提案がありました。

でも、私にはFXで痛い目に遭った経験があるので、まったく気乗りしませんでした。

「元本保証されている銀行預金が安心安全」と主張する私と、「銀行預金ではお金は増えない。これからは普通の会社員でも投資を始めるべきだ」と言う夫とは、どこまで話し合っても平行線。

そんな膠着状態を見かねた夫から勧められたのが『ウォール街のランダム・ウォーカー』(バートン・マルキール著 日本経済新聞出版社)という1冊の本。

その本には「個人投資家は、個別株を売買したり投資のプロが運用するアクティブファンドを買ったりするよりも、インデックスファンドを買ってじっと待った方がよい成績を生む」というようなことが書いてありました。

インデックスファンドとやらを買って、あとはほったらかしでいいのなら、「私にもできそう」と思いました。

毎日チャートに張りついて頭の中がFXだらけになる悪夢もなさそうだし、夫もあれほど勧めるのだから「まずはやってみよう」と、投資へのまっとうな一歩を踏み出しました。

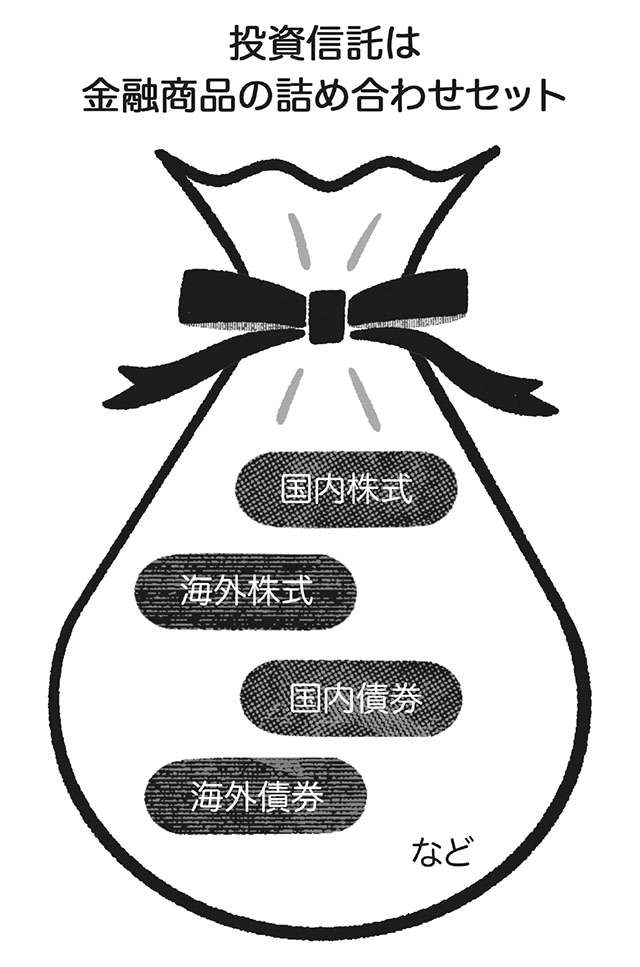

●投資信託とは?

「投資信託」とは、簡単に言うと「金融商品の詰め合わせセット」のようなもの。

どの金融商品を、どのような比率で組み合わせるかによってさまざまな投資信託があります。

つまり、投資信託を選んだ時点で「分散投資」ができるということです。

●投資信託にかかる手数料

購入時・保有期間中・売却時にそれぞれ手数料がかかります。

主なコストは次の3つです。

①販売手数料

投資信託を購入する時に販売会社(証券会社や銀行など)に支払う手数料です。

投資信託の中には「ノーロード」と呼ばれる、手数料がかからない商品もあります。

②信託報酬

投資信託を購入したあと、売却するまでの保有期間中に、運営にかかわる会社に対して支払う手数料です。

自分の代わりに管理や運用をしてくれている会社に対して、信託報酬を支払う必要があるのです。

ただし、別途支払う必要はなく、毎日自動で差し引かれています。

信託報酬率は各投資信託で設定が異なります。

③信託財産留保額・解約手数料

投資信託を売却・解約するときに、支払う手数料です。

各投資信託で設定が異なり、手数料がかからない商品もあります。

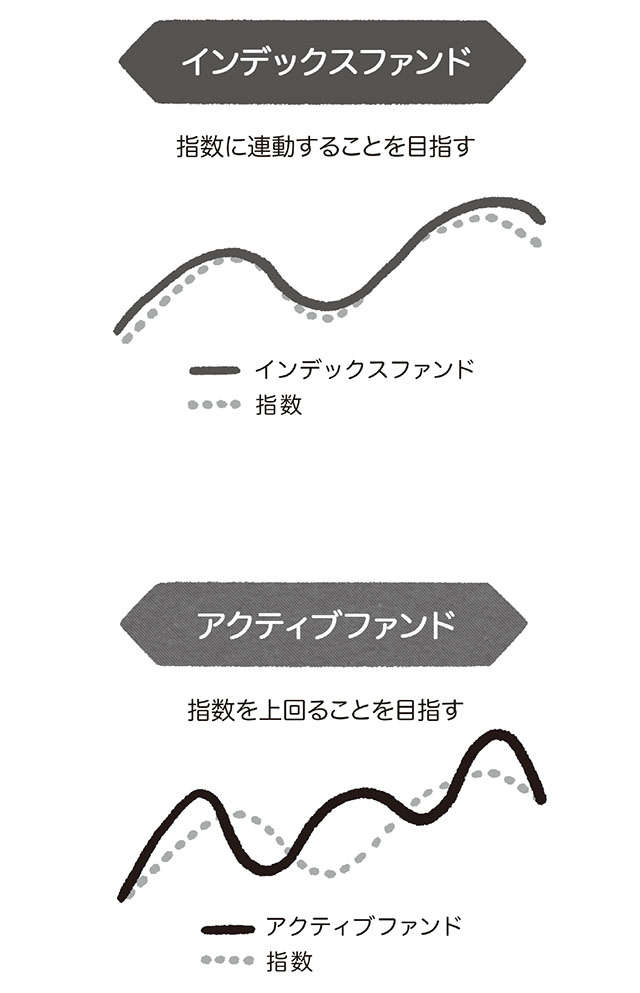

●インデックスファンド・アクティブファンドとは?

ファンドとは投資信託のこと。

投資信託には、大別すると「インデックスファンド」と「アクティブファンド」の2種類があります。

インデックスファンドとは、たとえば日経平均株価、NYダウ平均株価、S&P500といった株価指数に連動して動く投資信託のことで、アクティブファンドはこういった指標を上回る成績を目指す投資信託のことです。

一見、アクティブファンドの方が儲かりそうな気がしますが、必ずしも大きなリターンが得られるわけではありません。

また、アクティブファンドの信託報酬は一般的に高めです。