今、多くの人が「老後にお金に困らない生活を送りたいけど、ちょっと不安...」と考えているのではないでしょうか? 元銀行支店長で、3万人以上の相談に乗ってきたお金の専門家・菅井敏之さんは、お金を増やすポイントを「毎月の収支バランス」「親子財産の連結」「不動産を含めた資産活用」だと語ります。そこで、菅井さんの著書『一生お金に困らない!新・お金が貯まるのは、どっち!?』(アスコム)から、保険の見直し方やセカンドライフの考え方、夫婦で協力する貯金術など「お金が貯まる超基本」をご紹介します。

【質問】お金の話を「よくする人」か「あまりしない人」か、貯まるのは、どっち?

銀行というのは、銀行員のモチベーションを上げるのが本当にうまい組織です。

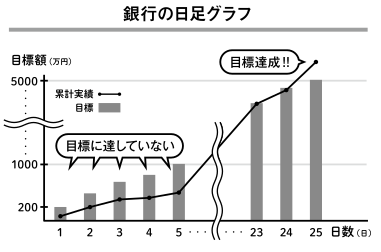

そのひとつが「日足管理」。

「足」とは、株価のような変動するデータをグラフで表すときの、短冊型をしたひとかたまりのデータ(棒グラフ1本)のこと。

データが示す期間が1日・1週・1か月なら、それぞれ「日足」「週足」「月足」です。

営業では、月初めから月末までコンスタントに売り上げをあげて、月次目標を達成することが望ましい。

そこで銀行では、月に獲得する定期預金の目標(ノルマ)が5000万円ならば、それを日数で割ります。

月の営業日の25日で割り算すると、1日の目標は200万円。

この日足を1か月分、棒グラフにして黒板に掲げます。

このグラフに、日々の実績がトレース(上書き)されていく。

営業のだれそれは、今日現在どれだけ目標に達していないか、一目でわかるようになっているわけです。

実績が「日足グラフ」よりも、いつも下回っていれば、借金を抱えているようなもので、頑張って挽回しなくては、とモチベーションが上がります。

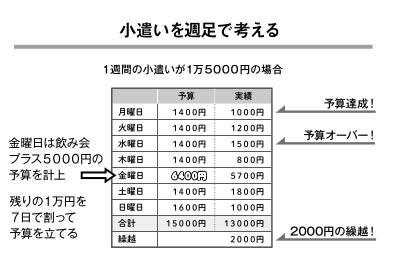

銀行員だった私は、この方法を家計にも応用していました。小遣いを「週足」で管理することにしたのです。

当時の私の小遣いは、月6万円です。

週1万5000円となりますが、週末に会費5000円の飲み会があれば、その分を取っておく必要があります。

ということは、1週間の小遣いは1万円。

7日で割って、1日1400円くらいになります。

もし飲み会が4500円で済んだなら、翌週に500円の繰り越しとなる。

週予算1万5000円で実績1万3000円だったら、2000円の繰り越しとなります。

これが、一種のゲーム感覚で、なかなか楽しい。

月の繰越額が5000円にもなればうれしくなって、ちょっと大げさですが、5000円が愛おしくすらなります。

こうしてお金が貯まっていきます。

お金の管理をあえて「公表する」メリットとは?

こうしてお金が貯まってきたことを、みんなに内緒にする人と、公言する人がいますね。

では、どちらが、お金が貯まりやすい人だと思いますか?

私は、「公言する人」だと思います。

何も自慢げに話せ、ということではありません。

公表することを、自分のモチベーションの向上につなげるのです。

銀行では、毎週月曜日に朝会があって、そこで目標達成に向けた進捗状況を発表しなければなりません。

目標5000万円に対し、その時点の実績が2500万円だったとすれば、「残り2500万円については、どこそこに4500万円の材料があるので、ここで消化するべく日参しています」などといわされるわけです。

このことで自分を追い込み、モチベーションを上げるのです。

ですから、「俺、今週1万5000円で過ごしているんだ」と公言したっていい。

公言すれば、モチベーションが高まります。

そして、思わぬ効果もあります。

お金を貯めていると公表することで、不要な飲み会や行きたくもないゴルフに誘われなくなって、ムダな出費が減るのです。

誘われたくない人に聞こえるように、あえて公言するのも効果的です。

私は銀行員時代、よくセミナーに行っていました。

水曜日はセミナーに行くと宣言していたので、みんなに気兼ねなく会社を早く出ることができました。

これが知れ渡ると、同僚から「今日は水曜だから、そろそろ帰ったほうがいいんじゃないの?」と、声をかけられるまでになりました。

公言することのメリットは、モチベーションが高まるだけでなく、周囲があなたに協力してくれるようになることです。

フェイスブックで、友達限定公開で貯金状況を発表するのも、おもしろいかもしれません。

「今月は5000円の赤字でした!」と家計簿の一部を掲載したり、ランチは写真に加えて値段もちゃんと紹介したりする。

「こんなもの買ってしまいました」というのも、性格が出るのでおもしろそうです。

そのうち、友人から「レシートの管理なら、こんなグッズが便利だよ!」などと、お金に関する情報をもらえるようになるかもしれません。

周囲があなたを応援してくれるようになれば、あなたのモチベーションもさらにアップするはずです。

【答え】お金の話はどんどん公表しよう。貯めるモチベーションが上がり、周囲も協力してくれるようになる。

【まとめ読み】「新・お金が貯まるのは、どっち!?」記事リスト

借りる側と貸す側を経験したお金のプロが「お金の新常識」を全4章に渡って指南

借りる側と貸す側を経験したお金のプロが「お金の新常識」を全4章に渡って指南