「人生100年」とも言われている現代日本で、リタイア後の人生をどのくらい豊かに楽しく生きられるか、そのカギを握る1つの要素はやはり「お金」です。年金もさして当てにならない現代で心強いのは「保険」。しかしいざという時に頼りになる保険も、場合によっては支払いが無駄になることも。

「人生100年」とも言われている現代日本で、リタイア後の人生をどのくらい豊かに楽しく生きられるか、そのカギを握る1つの要素はやはり「お金」です。年金もさして当てにならない現代で心強いのは「保険」。しかしいざという時に頼りになる保険も、場合によっては支払いが無駄になることも。

そこで今回は、超高齢化社会を生き抜くためのお金のヒントを、ファイナンシャル・プランナーで(有)ファイナンシャルリサーチ代表の深野康彦さんに伺いました。

前の記事「終身・医療・がん保険、本当に必要な保険をさっそくチェック(2)」はこちら。

長生きリスクに備える保険がトンチン保険

人生100年時代を迎えているいま、いちばん不安に思われることは、実は亡くなることより、長生きすることです。もし100歳以上生きた場合に、その時点で貯蓄が底をついていないか、公的年金は十分にもらえているのか、不安に思うのは当然のことです。「このような長生きリスクに備える保険が、最近注目を集めているトンチン保険です」と、深野さん。

17世紀のイタリアの銀行家のロレンツォ・トンティという人が原型を考えたとされており、その名前から「トンチン保険」や「トンチン年金」と呼ばれています。「特徴は、終身でお金を受け取れること。その代わり早く亡くなると、支払った保険料総額の7割ぐらいしか受け取れませんが、残りの3割は長生きしている人の原資になります。相互扶助です」と深野さん。

100歳以上生きるかもしれないリスクに備えるためのものです

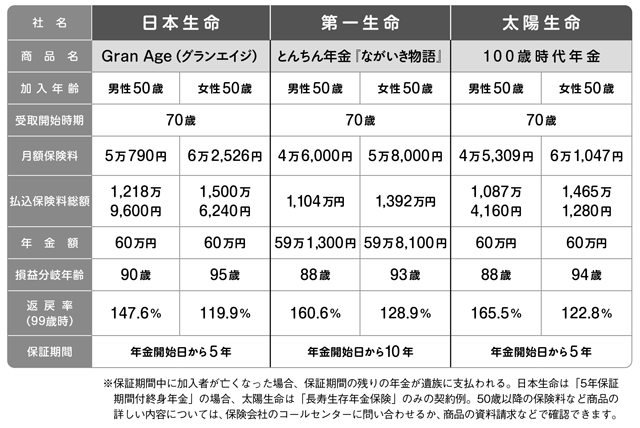

50歳から70歳の期間に積み立てた資金も、70歳到達後に年金として受け取れます。下表で保険会社3社の「トンチン保険」を紹介しています。例えば、日本生命の「グランエイジ」の場合、女性が50歳で加入し70歳から受け取った場合、支払った保険料総額よりも受取額が上回る損益分岐年齢は95歳です。平均寿命を上回っているので、そこまで生きていなかったら損すると思いがちです。

「この保険は損得で入るものではありません。100歳以上生きるかもしれないリスクに備えるためのものです。亡くなっても7割程度は戻ってきます。このお金は基本的に子どもが受け取るケースが多いでしょうから、お葬式代に充てたり、子どもが自分のためにも使えます。預貯金を取り崩すことに抵抗がある人などは、年金でもらえれば使いやすいのではないでしょうか」

○主なトンチン保険

次の記事「ペットだって高齢化! 老後はペットや趣味に適した「特化型保険」に入ろう!(4)」はこちら。

取材・文/金野和子

深野 康彦(ふかの・やすひこ)先生

ファイナンシャル・プランナー。(有)ファイナンシャルリサーチ代表。セミナーをはじめ、テレビ、新聞、経済誌などで、投資や家計管理について分かりやすく解説。著書に『55歳からはじめる 長い人生後半戦のお金の習慣』(明日香出版社)などがある。