「ひきこもり」とは、学校や職場にうまく適応できず、自宅や自分の部屋から出ない人のことをいいます。家族以外の人とは、ほとんど交流を持ちません。以前は学校でのいじめなどがきっかけで、若者がひきこもるケースが多かったのですが、最近は「ひきこもり」が長期化し、ひきこもる人の高齢化が問題になっています。40~50歳代のひきこもりの子どもについて、「働けない子どものお金を考える会」代表の畠中雅子さんに聞きました。

「ひきこもり」とは、学校や職場にうまく適応できず、自宅や自分の部屋から出ない人のことをいいます。家族以外の人とは、ほとんど交流を持ちません。以前は学校でのいじめなどがきっかけで、若者がひきこもるケースが多かったのですが、最近は「ひきこもり」が長期化し、ひきこもる人の高齢化が問題になっています。40~50歳代のひきこもりの子どもについて、「働けない子どものお金を考える会」代表の畠中雅子さんに聞きました。

前の記事「働けない子どもの生活設計。1か月の生活費の計画を立てることも必要(3)」はこちら。

妹の配慮で遺産分割を円満に行い、親が残した遺産で暮らす

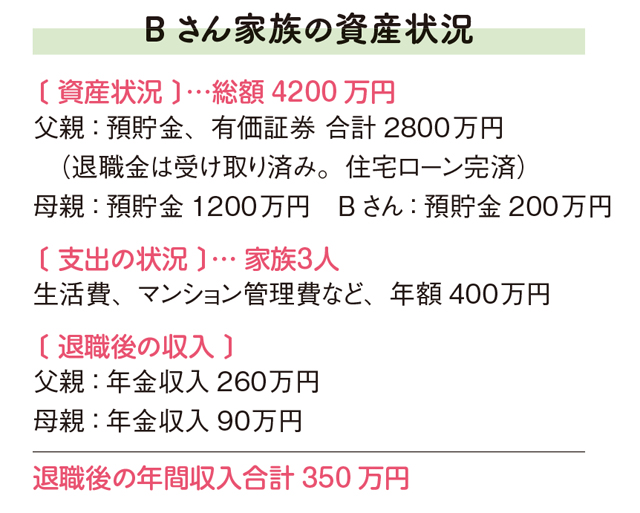

Bさん36歳(無職)

父64歳(会社員)、母60歳(パート)、妹33歳(結婚し別世帯)

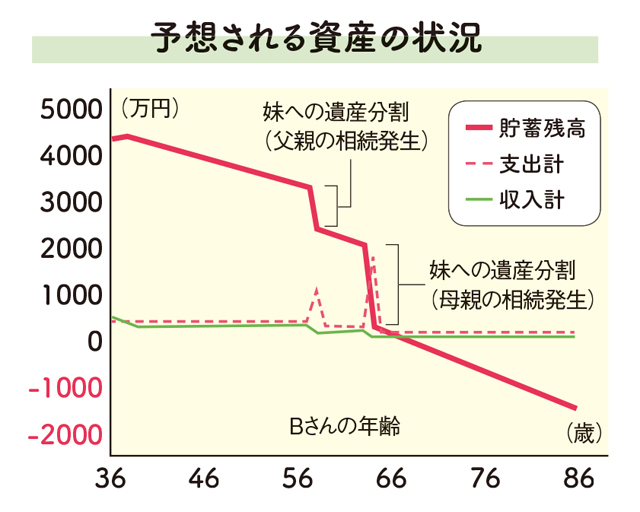

Bさんのひきこもり期間は10年以上。父母は定年の65歳まで働くつもりで、いまのところ、資産は4200万円あります。しかし、父が86歳、母が88歳で亡くなると仮定すると、妹との遺産分割があるため、Bさんが66歳のとき遺産が底をつく計算に。この先、Bさんが働くことは難しいと判断し、遺産だけで生活する方法を相談に来ました。

家計の見直しやきょうだいの協力も必要

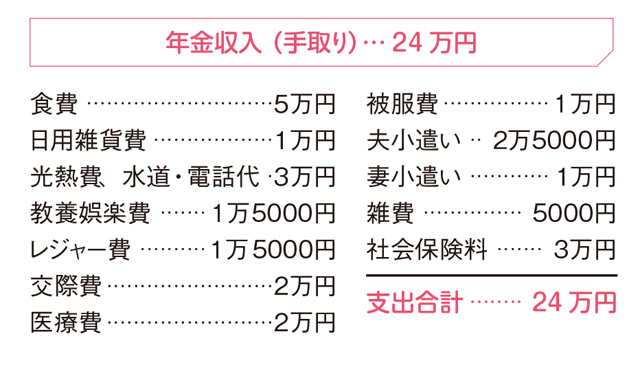

夫婦2人の場合、国の標準的な厚生年金額は月額24万円ほどですが、生活費をそれ以下に収めるのは難しく、毎月赤字が出る家庭が多いようです。ひきこもりの子がいる家庭では赤字を出さない生活を基本に、さらに1割減を目指します。

子どもの生活費を負担している場合、年金だけの収入ではどうしても家計が赤字になってしまう。現在の家計を下記のように見直すことが大事です。

●家計見直しポイント

食費:1日の食費の予算を1500円に設定する。1カ月の食費は4.5万円に収める。残金5000円は外食費などに充ててもOK。

教養娯楽費・レジャー費:使わないときは1万?1万5000円ずつ積み立てておき、旅行に行くときに使う。

医療費:2万円のうち、残金が出た場合は別の用途に使わずに、医療費が多い月のために別に蓄えておく。

雑費:各費用の予算が取れているので、雑費は予備費扱いにしてもよい。使わなければ蓄えておく。

その他:冠婚葬祭費に充てるように別に1万~1万5000円の予備費は用意しておく。

狭い住宅への住み替えも有効です。それを実行したとしても、Bさんの場合は上記の「予想される資産状況」の表のように、妹への遺産分割があるため、親亡き後の生活が成り立たなくなる可能性があります。

「きょうだいがいると両親の死後に遺産分割が発生。本人が手にするお金が減ってしまいます」。親が元気なうちに、ひきこもりの子が多く相続できるよう、他のきょうだいに頼んで、理解を得ておくことが重要です。「社会に出て働いたり、孫が生まれたりするだけが幸せではありません。子どもが粛々と穏やかに生きていくことがゴールでもいいのではないでしょうか。それには親の覚悟が大事です」と畠中さん。

【Bさんのサバイバルライフプラン活用のポイント】

- 1カ月の年金額24万円以内での生活を目指し、さらに1割減らすように家計を管理。

- 生活が安定している妹に相続を放棄してもらうか、遺産割合を6:4でBさんの取り分を多くしてもらえるよう理解を求める。

- いまよりも狭い中古マンションに住み替えて、その家賃などの差額を生活費に回す。

取材・文/松澤ゆかり

畠中雅子(はたなか・まさこ)さん

ファイナンシャルプランナー。著書は『高齢化するひきこもりのサバイバルライフプラン』(近代セール社)などがある。