『2000万円貯めるための「攻め」と「守り」のお金の図鑑』 (ねこみち/KADOKAWA)第3回【全5回】

貯金が苦手だったという自身の経験をもとに、楽しく、無理なく、お金を貯めるコツを伝えるねこみち氏発の著書『2000万円貯めるための「攻め」と「守り」のお金の図鑑』(KADOKAWA)。 「お金の知識ゼロの人が困ること」や「なんとなく難しそうなお金の言葉や概念」を徹底的に噛み砕いて、わかりやすく説明しています。 物価高なのに賃金は上がらない、銀行に預けていてもほとんど利息はつかない。そんな時代だからこそお金を貯めたいなら、努力や我慢ではなく「近道を知る」ことが大切です。 上手に「近道」を活用して、お金の不安を減らす一歩を踏み出しましょう。

※本記事はねこみち著の書籍『2000万円貯めるための「攻め」と「守り」のお金の図鑑』から一部抜粋・編集しました。

投資の初めの一歩は「投資信託」がいい

投資信託って何?

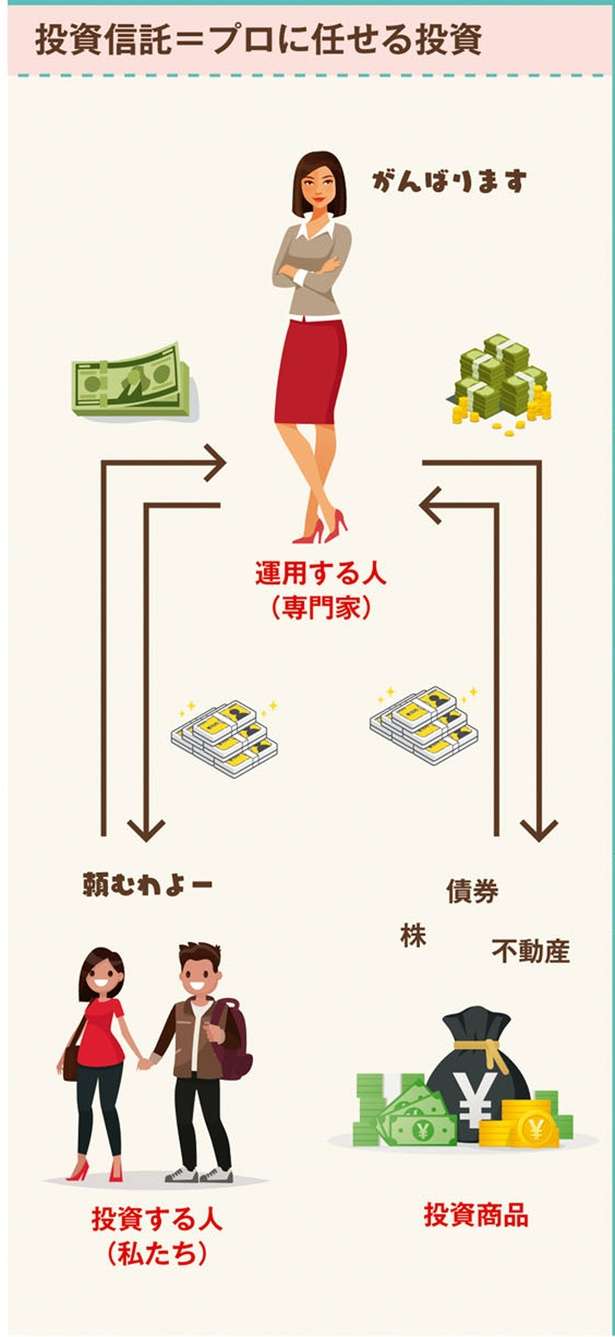

投資信託とは、多くの投資家から少しずつお金を集めて1つにまとめ、さまざまな金融商品に分散投資をする"福袋"のような商品です。100円という小口から買えて、運用するのはプロ。毎月、同額の積立投資もできる、初心者にピッタリの商品です。

投資信託デビューを飾ろう

(1)まだ口座開設していない人は金融機関を開設する

投資信託(投信、ファンドともいう)は銀行や郵便局でも売っていますが、いちばん手数料が安くて、種類も豊富なのはネット証券(インターネット上にあるネット専業の証券会社)です。まずはネット証券で口座開設をしましょう。

(2)ファンドの種類を決める

商品を選びます。ここではインデックスファンドがオススメ。

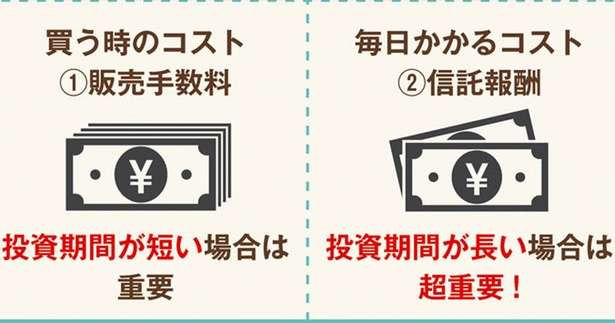

(3)2つの手数料をチェックする

投資信託は運用のプロに任せるので、買う時に「販売手数料」と、運用してもらっている間の手数料「信託報酬」がかかります。手数料は投資信託の損益に直結するので、できる限り手数料が安い商品を選びましょう。

(4)国や地域を決める

投資信託には海外の金融商品が入っているものがたくさんあります。手軽に世界の優良企業に分散投資できるので、日本だけでなく、米国をはじめとした全世界の成長率の恩恵を受けられる銘柄を選びたいものです。

投資信託にはいくつも商品がある

買っていい投資信託はどれ?

ランキングや口コミを参考にしてOK

現在、日本で買える投資信託は約6000本あります。この中から自分が投資したい1本を選ぶのは至難のワザ? いえいえ、そんなことはありません。

投資信託を買うのはネット証券がオススメですが、初心者でも自分にぴったりな1本が簡単に探せるようにわかりやすくカテゴリー分けされています。

人気ランキングや「ファンド・オブ・ザ・イヤー」なる表彰も参考になるでしょう。人気投資家YouTuberオススメの1本もいいかもしれません。

これがいいかなと思ったら、まずは1万円からでもいいので買ってみてください(100円から買えますが、100円ではなかなか増えないので)。投資信託がどういうものか理解するには、実際に体験することが一番です。

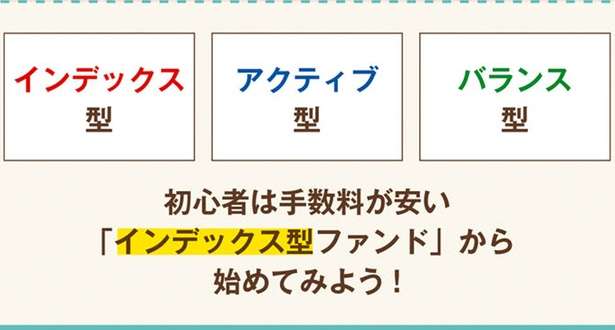

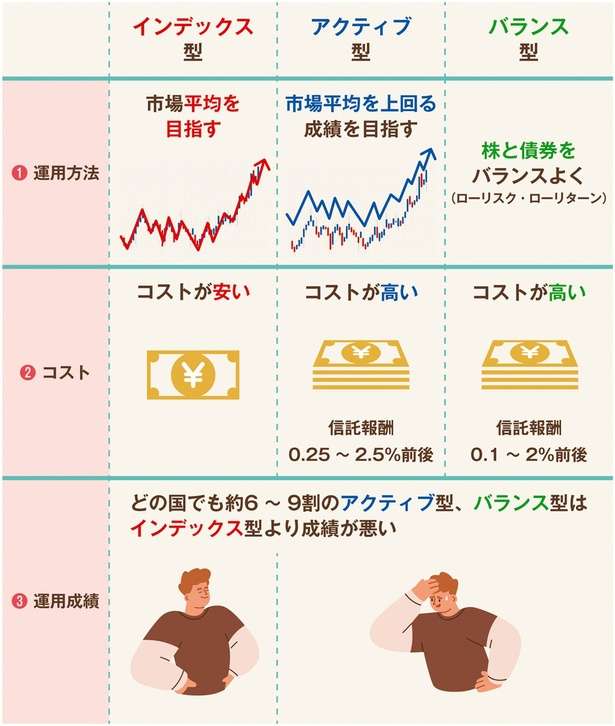

インデックス型がオススメ

投資信託には、インデックス型、アクティブ型、バランス型があります。

インデックス型は、日経平均株価やNYダウなどの指数と同じ動きをします。

アクティブ型は投資信託専門の運用会社にいるプロが手腕を発揮し、指数を上回る成果を目指します。

バランス型は、たくさんの種類の金融商品を入れて損しないように(儲けも少ない)、バランスをとりながら運用する投資信託です。

これだけ聞くと、「じゃあ、アクティブ型で!」と思うかもしれませんが、人の手がかかっているので手数料が高い。それに、プロでも運用に成功する保証はありません。実際に株式ファンドの運用成績を比べてみると、インデックス型が大半のアクティブ型に勝っているというアメリカの有名な投資会社のデータもあります。コストが安いインデックス型で長期投資をオススメします。

投資信託ブロガーが選ぶ人気ランキング!

投資信託に詳しい個人投資家が年に1度、優れた投資信託を選ぶ人気投票があります。「Fund of the Year」がそれ。「投信ブロガーが選ぶ! Fund of the Year」は2007年から開催され、年々注目度が増しているイベントです。証券会社の宣伝や謳い文句にまどわされず、投資信託のブログを書いている投信ブロガーが「本当に良い」投資信託を投票で選んでいるので、投資信託を選ぶのに参考になるランキングといえるでしょう。

・掲載内容は記載がない限り、2023年5月25日のデータをもとに編集しています。記載された情報に関しては万全を期しておりますが、内容を保証するものではありません。サービスなどの最新情報については、各企業のサイトなどでご確認ください。

・ 資産運用には一定のリスクが伴います。売買によって生まれた利益・損失について、執筆者、出版社ならびに記事配信媒体社は一切責任を負いません。資産運用は必ず、ご自身の責任と判断のもとで行うようにお願いいたします。