『ファイナンシャルプランナーのお金の知識「暮らしでトクする部分だけ」まとめました』 (塚越菜々子/KADOKAWA)第6回【全8回】

書籍『ファイナンシャルプランナーのお金の知識「暮らしでトクする部分だけ」まとめました』(KADOKAWA)は、お金に苦手意識がある方のための本です。この本では、FP1級を持つ独立系ファイナンシャルプランナーの塚越 菜々子さんの知識の中から、日々の暮らしで「本当にトクする部分」だけを厳選。難しい部分は大胆にカットし、まるで会話するように、誰でも「ざっくり」と理解できるように丁寧に解説されています。寝転んで読めるほどわかりやすいので、忙しい毎日でも無理なく読み続けられるでしょう。お金の知識を身につけて、賢く、豊かな生活を送りませんか?

※本記事は塚越菜々子著の書籍『ファイナンシャルプランナーのお金の知識「暮らしでトクする部分だけ」まとめました』から一部抜粋・編集しました。

年金を増やす方法はないの?

年金額は自分で増やせる

年金の受給額を試算すると、思ったよりも少ないことに驚くかもしれません。年金を増やすために最も効果的なのは、厚生年金の加入期間を延ばすこと。結婚や子育てで一度扶養内になっても、再び働き始めて厚生年金に加入することで、年金を増やすことができます。また、受け取る時期を後ろにずらす繰下げ受給も年金額を増やす効果的な方法です。

過去の国民年金が未納や免除、猶予(学生納付特例)になっているときは、追納することで減っていた年金を増やすことが可能です。ただし、追納には期限があります。すでに過ぎている場合は60歳以降に不足分を追納する任意加入も検討しましょう。

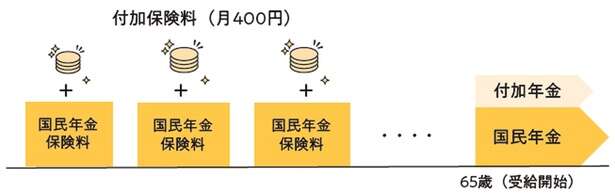

国民年金の加入者(第1号被保険者)は、付加年金を納めることも可能。月400円の保険料で、終身受け取る年金を増やすことができます。額は小さいものの、2年で払った保険料以上を受け取れます。

国民年金の追納と任意加入

◆国民年金を追納する◆3年以上前の保険料を納めるときは加算額が上乗せされる

未納は2年、猶予や学生納付特例は10年以内

◆国民年金に任意加入する◆保険料は任意加入した年の保険料を支払う

追納期限が切れてしまった場合、60~65歳の間に不足している月数分国民年金に加入できる。

付加年金に加入する

ひと月400円の保険料を国民年金保険料に上乗せして納付すると、老後の基礎年金に「月200円×納付月数分」の終身年金が上乗せされる。

例:400円×120ヶ月(4万8000円)納付すると、200円×120ヶ月(2万4000円)分年金の年額が増える

2年間受け取ると、払った保険料を上回る

厚生年金に長く加入する

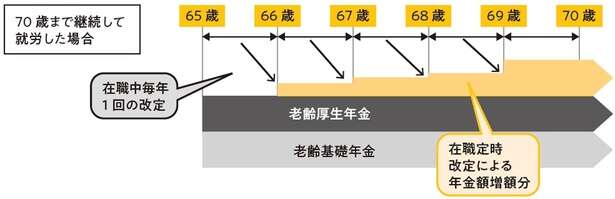

国民年金の加入義務は60歳までですが、それ以降も会社員などで厚生年金に加入して働くことで、年金を増やすことができます。65歳以降年金を受け取り始めていても、一定の時間以上働いて厚生年金保険料を支払えば、70歳まで「在職定時改定」というしくみにより、毎年受け取る年金が増えます。

<65歳以降も厚生年金に加入する>

在職定時改定は、老齢厚生年金を受給しながら働く人が、65歳以降に払った厚生年金の保険料に応じて翌年年金額に反映させるルール。働いた効果が年金に反映され、働く動機づけにもなる。

自営業は国民年金基金も検討を

公的年金の2階部分がない自営業やフリーランスは、老後の年金が少なくなりがちです。貯金などの資産を増やすのも大切ですが、生涯受け取る終身年金を増やすには「国民年金基金」も活用できます。

支払う保険料は加入時の年齢と、自分で選べる加入口数によって異なります。1口目は終身年金、2口目は終身年金か期間の決まった確定年金を選ぶことができます。国民年金基金の加入は任意ですが、公的な制度のため、一定の脱退要件を満たさない限り、途中でやめることはできません。

<自営業・フリーランスこそ国民年金基金>

厚生年金などの上乗せがない自営業やフリーランス(第1号被保険者)は、国民年金基金に加入し保険料を納付することで、終身受け取る年金を増やすことができる。支払った分は、確定申告や年末調整で社会保険料控除を受けられるので、節税にもなる。

国民年金基金の掛け金上限は最大7万5000円。ただし、iDeCoや付加年金の保険料と合わせての上限なので注意!

自営業の老後にはこうして備える

フリーランスなどの第1号被保険者は、会社員と比べて公的年金が手薄なため、自分で老後資金の備えをしていく必要があります。国民年金基金以外にも、自分で積み立てて運用する「確定拠出年金(iDeCo)」や、個人事業主や小さい会社の経営者の退職金としても使える「小規模企業共済」も検討するとよいでしょう。

どの制度も掛け金は全額所得控除の対象で、節税になります。自分で運用するなら、運用益が出ても非課税となるiDeCoを選ぶといいでしょう。生涯受け取れる安心感を重視したいなら、終身年金を選べる国民年金基金がおすすめです。

ただしこれらは原則、60歳以降に受け取り開始となります。小規模企業共済は、老後に年金形式で受け取れますが、事業を廃業したときには一括で受け取ることも可能です。

自分に合った方法で、老後の生活を支える資金を増やしていきましょう。

<自営業・フリーランスにおすすめの制度>

◆iDeCo◆

・加入できる人......ほぼすべての公的年金加入者( 会社員、パート、フリーランス)

・加入できる期間......原則60歳まで(公的年金制度に加入している場合は65歳)

・掛け金上限......月7万5000円(iDeCoと国民年金基金の合計で7万5000円)

・運用方法......加入者が自分で運用(定期預金など)

・掛け金の税制......全額が小規模企業共済等掛金控除の対象

・受け取り時期......原則60~ 75歳までの間に受け取り

・受け取り方法......一括または年金形式

・受け取り時の税制......一括受け取りは退職所得控除が利用可能。年金形式は公的年金とあわせて公的年金等控除が利用可能

・利用のポイント......自分で運用するので、増やせる可能性も。万が一破産した場合も差し押さえ対象外となる

◆国民年金基金◆

・加入できる人......国民年金の第1号加入者(厚生年金のない会社員、フリーランス)

・加入できる期間......60歳まで(国民年金に任意加入している場合は65歳)

・掛け金上限......月7万5000円(iDeCoと国民年金基金の合計で7万5000円)

・運用方法......国民年金基金連合会が運用

・掛け金の税制......全額が社会保険料控除の対象

・受け取り時期......原則65歳から支給開始

・受け取り方法......年金形式

・受け取り時の税制......公的年金とあわせて公的年金等控除が利用可能

・利用のポイント......1口目は公的年金と同様に生きている限り受け取れる終身年金。長生き時代に備えやすい

◆小規模企業共済◆

・加入できる人......個人事業主や中小企業の役員、経営者

・加入できる期間......制限なし

・掛け金上限......月7万円

・運用方法......中小企業基盤整備機構が運用

・掛け金の税制......全額が小規模企業共済掛金控除の対象

・受け取り時期......老齢給付は65歳以降廃業の場合はいつでも

・受け取り方法......一括または年金形式

・受け取り時の税制......一括受け取りは退職所得控除が利用可能。年金形式は公的年金とあわせて公的年金等控除が利用可能

・利用のポイント......老後を待たずに廃業・退職時に受け取れるのもメリット

☆Check!☆ 自分に合った方法で老後の年金を増やそう