『ファイナンシャルプランナーのお金の知識「暮らしでトクする部分だけ」まとめました』 (塚越菜々子/KADOKAWA)第4回【全8回】

書籍『ファイナンシャルプランナーのお金の知識「暮らしでトクする部分だけ」まとめました』(KADOKAWA)は、お金に苦手意識がある方のための本です。この本では、FP1級を持つ独立系ファイナンシャルプランナーの塚越 菜々子さんの知識の中から、日々の暮らしで「本当にトクする部分」だけを厳選。難しい部分は大胆にカットし、まるで会話するように、誰でも「ざっくり」と理解できるように丁寧に解説されています。寝転んで読めるほどわかりやすいので、忙しい毎日でも無理なく読み続けられるでしょう。お金の知識を身につけて、賢く、豊かな生活を送りませんか?

※本記事は塚越菜々子著の書籍『ファイナンシャルプランナーのお金の知識「暮らしでトクする部分だけ」まとめました』から一部抜粋・編集しました。

医療費を減らす方法は?

医療費は3割負担でいい

病気やケガで医療機関を受診するときは、健康保険証を提示すれば、かかる医療費の一部(原則3割)を支払うだけで治療を受けられます。

何気なく医療機関で健康保険証(マイナ保険証)を提示している人も多いですが、少ない負担で治療を受けられるのも、公的医療保険から「療養の給付」を受けているから。

医療費が1万円の場合、窓口で実際に支払うのは3割の3000円です。残りの7000円は加入している公的医療保険から病院などに支払われます。

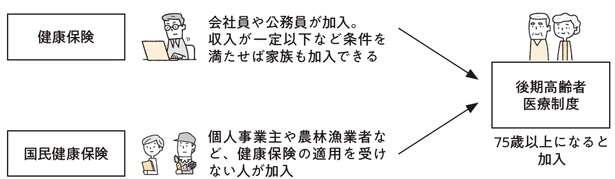

公的医療保険は、主に会社員や公務員などが加入する「健康保険」、個人事業主などが加入する「国民健康保険」、75歳以上の人が加入する「後期高齢者医療制度」の3種類。公的医療保険は強制加入で、保険料を払う必要があります。健康保険の保険料は給与の金額に応じて計算され、給与から差し引かれます。国民健康保険・後期高齢者医療保険は所得に応じて世帯単位で計算され、自ら納付します。

<公的医療保険の種類>

◆健康保険◆

・保険者(運営者)

大企業の会社員⇒組合健保

中小企業の会社員⇒協会けんぽ

公務員、私立校職員⇒各共済組合

・窓口負担

原則3割

※6歳までは2割負担、70歳から74歳までは原則2割負担

・保険料

標準報酬月額をもとに計算され、会社と被保険者が折半で支払う

◆国民健康保険◆

・保険者(運営者)

都道府県や市町村の自治体、国民健康保険組合

・窓口負担

原則3割

・保険料

所得に応じて世帯単位で計算される。所得基準を下回る世帯は、一定割合の減額がある

◆後期高齢者医療制度◆

・保険者(運営者)

都道府県ごとに設立された広域連合

・窓口負担

原則1割

※一定以上の収入がある人は2割、現役並み所得者は3割

・保険料

都道府県によって異なる

※令和7年度の1人あたりの平均保険料は月額7192円(見込み)